有个刚成年的朋友,在前几天给学姐留言道,他被哆啦A保2.0的名字给吸引了,想要买它。

现在的年轻人投保这也太随意了,真的是把它看得太简单了,为了谨慎考虑,学姐在这里再给大家评估下这款产品,分析一下哆啦A保2.0到底适不适合刚成年的朋友买?性价比表现得怎么样呢?

在这前面,我们先看一下哆啦A保2.0和其他热门重疾险有什么不同的地方:

《哆啦A保2.0与全国热门的136款重疾险对比表》baoxian.2239.com

《哆啦A保2.0与全国热门的136款重疾险对比表》baoxian.2239.com

一、哆啦A保2.0投保条件如何?适合18岁的人买吗?

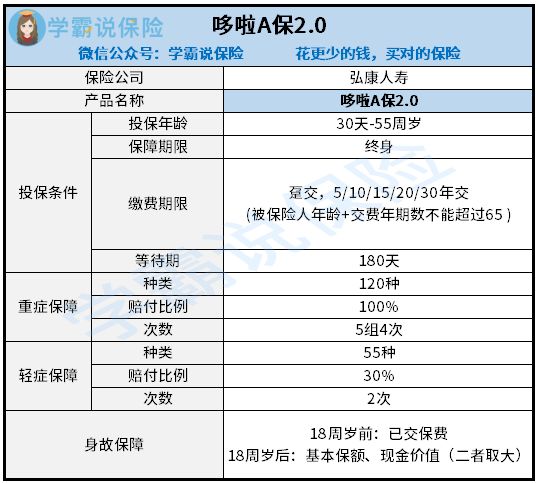

老样子,先看看保障图:

一个产品的好与坏是和它的投保条件相挂钩的!

1、投保年龄:哆啦A保2.0投保年龄为30天-55周岁,但不含投保人豁免额,如此看来,对于投保的年龄限制,刚满18岁的人是不在限制范围内的。

投保上限高达65周岁的重疾产品与哆啦A保2.0相比,前者投保人群更多,哆啦A保2.0还是年龄低于55岁的人购买比较好,年龄高于55岁就不适合购买了。

2、保障期限:保终身是哆啦A保2.0的唯一选择,没有其他保障业务那种自由灵活的选择保障期限以及定期选择,虽然学姐感觉保终身是个更好的选择,可以有一辈子的保障,但是保费比保定期的比起来要多点,对于经济条件不好的人群来说,显然没有考虑到位!

所以,保障期限如何去选择也得看个人,有些是不是还是不知道如何选择?学姐给你指明方向:

《重疾险应该选择保定期还是保终身?》baoxian.2239.com

3、缴费期限:哆啦A保2.0一共有六种缴费期限可选,其中包括了长期和短期缴费,最长缴费期30年是市面上比较优秀的。

有些条件比较好的朋友就可以选择趸交,意思就是一次性交清,有些朋友家里条件不是特别宽裕的话,则可以把缴费期限拉长,这么做的话,对投保人来说是很实惠的,因为它年年下来的保费会变得更少,压力自然就小了不少。

缴费期限如何选择,是非常重要的一个问题,选择之前多参考资料,一旦选择的合适,就很可能触发豁免条款:

《缴费年限怎么选才不会亏?》baoxian.2239.com

3、等待期:被保人都希望等待期的时间越短越好,如果被保人在等待期这段时间出险的话,那么保险公司不会理赔,而且可能与被保人终止合同。

对于目前的重疾险市场来说,很多产品的最短等待期也在90天左右,但是哆啦A保2.0给出的等待期时间为180天,这就意味着被保人在这段期间内出险的概率比较大,

4、投保职业:通常来说,我们会把投保职业分为以下七大类:

目前5-7类人员将无法投保,是因为市面上很多重疾产品都会把投保职业限制在1-4类。

必须点赞的是哆啦A保2.0把职业投保设置为1-6类,使那些那些高空作业者、高危职业人员有了投保机会。

不可否认职业限制也是决定了我们是否能投保的一大方面:

《职业限制对投保有什么影响?这份6类职业投保指南,请火速收藏!》baoxian.2239.com

二、哆啦A保2.0保障怎么样,有没有暗藏的坑?

认识了哆啦A保2.0的投保条件,紧接着我们来认识它的保障情况:

1、重疾赔4次且分组合理

哆啦A保2.0的重疾保障有120种 ,累计的赔付次数有4次,每次赔付100%保额。总共120种疾病,分为5个组别,恶性肿瘤比较特殊单独一组。

根据世界卫生组织的统计,2020年癌症确诊病例达1930万,死于癌症的人数达1000万。全球1/5的人都有患癌症的可能性,其中恶性肿瘤发病率占重疾的70%左右。

弘康哆啦a保2.0把恶性肿瘤单独一组,这样就不会影响其他重疾的理赔,这种做法提高了赔付的概率,就其风险而言,是有助于消费者进行分散的。

2、缺乏中症保障

中症是指介于重疾和轻症之间的疾病,重疾理赔的标准极大被缩短了,因为中症的存在,而且不同的赔偿与不同程度的病情相冲突的现象是不存在的。

而哆啦A保2.0却不涵盖这项保障,基本保障力度不充足。关于中症的重要性还不清楚的朋友,学姐劝你好好看看这篇文章:

《中症是什么?有什么作用?要注意哪些?一文解析!》baoxian.2239.com

3、轻症赔付达到水平线

针对55种轻症只赔2次的哆啦A保2.0,每次只赔付30%保额。

比起那些轻症只赔20%保额的重疾产品,哆啦A保2.0还是更给力,可是跟那些在轻症在30%的基础上还提供额外赔的产品做比较,那还是稍显逊色。只可说是赶不上前面的,却超过了后面的。

总的看下来,哆啦A保2.0保障处于中等水平,有优点也有缺点,但一些身体异常的人群选择它确实是明智的,被经常拒保的乙肝、大三阳,却在投保哆啦a保2.0有机会加费承保。

因此,对于这部分人群来说,哆啦a保2.0是个不错的选择。有兴趣的话可以接着往下看:

《哆啦A保2.0重疾险值不值得买?看这三点就够了》baoxian.2239.com

以上就是我对 "18岁买哆啦A保重疾险2.0版应该关注什么"的图文回答,望采纳!