适合给6岁小孩购买保险是:少儿医保+重疾险+医疗险+意外险。下面学姐就详细讲讲这几种保险。

一、6岁小孩需要配置什么保险?

1、少儿医保:简单来说少儿医保是国家性质的普惠性、互助性的福利,住院、治疗、手术等医疗费用这些国家给予人们的都在少儿医保的报销范围。“低水平、覆盖广”这些他的特点。

所以大家要明确医保并非万能,它有诸多报销限制,具体详情请看下图:

>>报销目录限制:医保限制了药品目录、诊疗目录等,像国产药和社保目录里的药品才能给予报销,这种保障内容是最基础的。

要是你希望孩子能用更先进的医疗设备,使用了进口药就会像靶向药治疗癌症一样,有着相对较好的治疗效果,这些钱只能自己出了。在这些药品上的开销通常是最多的。

然而有些情况下,医保是不能报销费用的,有关内容都被学姐整理在此篇文章中:

《医保在哪些情况下不能报销?工伤险呢?》baoxian.2239.com

《医保在哪些情况下不能报销?工伤险呢?》baoxian.2239.com

>>报销额度限制:医保对于起付线和封顶线,起付线500~1000元,封顶线10~20万,低于起付线或是高出封顶线的费用就要自付了。

所以呢,只能通过商业保险来对少儿医保保障不到的地方进行互补。

2、重疾险

6岁的孩子因为年纪小,对于疾病没有很强的抵抗力。非常容易感染重疾,下面展示的就是几个经常发病的重疾:

这些疾病的发病率很高,并且治疗费用不菲,一般得十几到几十万,对普通家庭来说,打击比较大。假如给孩子买了一份重疾险,就不用担心会出现这样的问题。

重疾险的给付型性质就说明了这个保险是非常优惠且值得信任的,购买重疾险可以很大程度上减轻重大疾病患者的医药费压力,

重疾险的赔付金的用途没有明确的要求,不仅可以作为因照顾孩子无法工作而导致的收入损失、小孩康复阶段的医疗费、护理费、车贷、房贷等家庭的全部负债;家庭生活的固定开支还是能够维持的。

如果你想替你的孩子购买一份重疾险,往这看:

《十大超高性价比的小孩子重疾险,这篇宝藏攻略别错过!》baoxian.2239.com

3、医疗险

对于疾病和意外导致的住院费,医疗险都可以赔付。它通常由百万医疗险和小额医疗险构成。

小额医疗险一般是用在6岁小孩感冒、发烧这些常见的小事上,而对于严重的疾病或是不符合重疾险的赔付标准时,这种情况,就只能让百万医疗险上了,它的报销通常用在大病上。

百万医疗险不止是高额度、也是低保费,花几百元可以买几百万的保额,可以减少父母的担忧,也可以给孩子提供更好的医疗条件。不限约束社保用药,医保“保而不包”的医疗费用可得到弥补。

除了几款最值得小孩投保的百万医疗险学姐给大家在市面上找出来了,以便各位查阅:

《小孩值得买的百万医疗险大盘点!》baoxian.2239.com

4、意外险

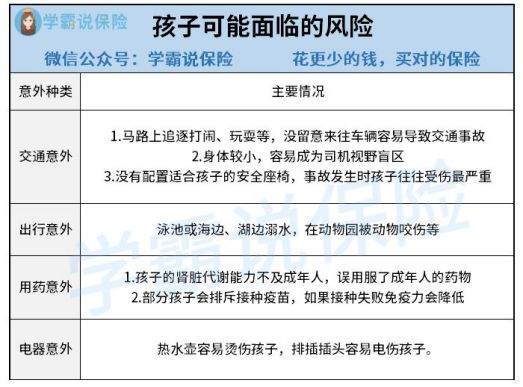

意外随时会来,因为6岁的孩子比较活泼,充满了好奇心,孩子磕磕碰碰经常出现,因为对意外没有什么概念。以下这些意外风险保不准就会遇到:

意外险能够保障被保险人遭遇的各种意外,通常保障全年就只需要几十、几百元,保费便宜,而且不用健康告知。

只花一顿饭的钱就能把孩子的意外保障搞定了,这样不香吗?快从这份榜单中为孩子挑选一款吧:

《10款最值得买的小孩意外险大盘点!》baoxian.2239.com

一般的话,我们会建议家长购买配套组合重疾险+医疗险+意外险给6岁的孩子。

二、给小孩买保险,一定要注意这些误区!

1、只给小孩买保险,大人“裸奔”

家长总是想把自己拥有的最好的东西都给孩子,在保险这方面也会优先想到孩子,忽略了自己。

其实父母才是孩子最大的保障,在承担家庭的经济方面是不可或缺的,要先将大人的保障配置好,再给孩子配置。

2、重视教育,忽视保障

给孩子投保时,很多家长都会首先配置教育金,而将一些重要的相关保障,如疾病、意外等忽视了,没有将保险用在真正合适的地方。

家长最希望的无疑就是孩子在疾病、意外方面有一份保障,所以纯保障类的产品才是我们最先需要考虑的,配置好了之后,再去配置其他教育金险等保险。

先买教育金的家长可以了解一下这篇文章,看完以后再做决定:

《家长必读:教育金保险有必要买吗?怎么挑选合适的产品?》baoxian.2239.com

3、给孩子买寿险

孩子为什么不用买寿险呢?因为只有身故寿险才会进行赔付,它转移的是经济支柱对家庭的经济责任,为了防止经济支柱突然倒下,对一个家庭来说是一个非常严重的打击。

承担家庭经济重任的责任没有推到六岁小孩儿的身上,寿险暂时可以不用购买。

因此,给孩子买保险一定要注意以上这几点误区,想要不踩坑,那就来看看这篇文章: