先回答题主的问题,客观而言,预算充足的朋友最好选择带有身故的重疾险产品;预算有限的朋友则可以暂时选择不带身故的重疾险产品作为过渡。

想要知道原因的小伙伴就继续看下去吧~

一、重疾险是什么?

我们先对什么是重疾险做一个大概的分析。

要是被保人发生疾病时,刚好是符合合同上的约定的疾病,那么保险公司就会给一笔保险金,所以重疾险是属于给付型保险。

重疾险中,也有许多细化的分类,像消费型重疾险、储蓄型重疾险、返还型重疾险这几种就经常能够被看见。

可以保障一辈子,还有附带身故返保额的这类的重疾险,可以称之为“储蓄型重疾险”。

大家如果想了解更多关于消费型、返还型重疾险的知识,那就看看这篇科普吧:

《消费型、储蓄型、返还型重疾险有什么区别?买哪种最划算?》baoxian.2239.com

《消费型、储蓄型、返还型重疾险有什么区别?买哪种最划算?》baoxian.2239.com

为什么称之为储蓄型重疾险呢?

其实非常好理解,若是选择了终身重疾险并将身故保障附带上;

那么,这笔保险金保险公司是100%需要赔付的,毕竟人终有一死,以被保人作为思考对象来看的话,其实就等于说是把自己的一小部分资金存到了保险公司里面。

但是储蓄型重疾险也有一个特点,就是保费价格贵,单凭这一点大部分人就没有购买欲望了。

以康惠保旗舰版2.0为例,一起来看看这个图:

一眼就能发现,倘若将身故保障作为额外增加的项目,需要支付的保费就会多出不少,就有不少伙伴因此感到疑惑,不知道是否要选择身故返保额呢?

二、终身重疾险要不要选身故返保额?

学姐先把自己的结论和大家分享一下:若是预算足够多的话就必须要选!

虽然我们总是说,重疾险确诊即赔,实际上并非如此。

重疾险的赔付条件为“发生合同约定重疾,同时,合同约定重疾的疾病定义也要符合”。

类型不同的疾病,要求理赔的条件必定是不同的,一起来看看这个图:

在银保监会里面有规定的重大疾病保险中一共有28种是必须保的,而且确定了就会赔偿的重疾有三种;

只有达到某些特定条件,另外的25种重疾,保险公司才能予以理赔。

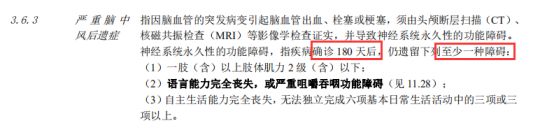

以严重脑中风后遗症给大家举例,学姐对某一重疾险的理赔标准做了一个研究:

脑中风又称脑卒中,是因为脑血管突然破裂或者是因为血管阻塞导致血流不能进入大脑,从而引起的脑组织损伤的疾病。

根据数据统计,我国脑中风发病率现排名世界第一,在造成我国死亡原因的名单中居于首位,每21秒就会有一个人是因为中风死亡的。

得了脑中风,死亡和致残的概率都特别高,可最近几年,脑中风后遗症患者的理赔率却只占到了3%~6%,而且这是近几年保险公司对于重大保险理赔的数据有的实质上的显示。

最大的原因是因为很多脑中风患者,并没有达到上面所说的重疾赔付的标准就已经因为某种原因而去世。

此时此刻,倘若没有附加任何身故的保障,理赔金想要得到,那几乎是没有办法的。

在文中,学姐只说明了一种重疾的赔付标准,不一样的保险产品在设计同种疾病时,理赔标准或多或少都会存在差异,详细内容可以看保险合同。

所以,如果预算充足,学姐的建议是最好选择上身故责任,这样的话,保障也会变得更加的全面,也就是说扩大了理赔的范围。

三、学姐总结

以上内容就是今天科普的全部内容了,希望大家可以有所收获。

学姐还帮大家准备了一份重疾险榜单,这里有很多重疾险产品都很不错,需要的伙伴快来做个参考吧: