听很多人说保险界的“老大哥”平安保险为了感恩新老顾客,有一种包含教育、养老以及财富传承功能的产品上线,即金瑞人生21年金险,一经推出就获得了很多小伙伴的青睐!

这款名叫金瑞人生21的产品既然这么出彩,我们怎么可以错过这么优秀的产品呢?快来认识下金瑞人生21的保障责任以及收益情况是不是这么出色!

但是学姐在这里要跟大家强调一下,年金险藏了不少猫腻,这篇文章详细分析了年金险的圈套可以参考一下: 《学会这招,远离年金险99%的坑》baoxian.2239.com

《学会这招,远离年金险99%的坑》baoxian.2239.com

接下来就让我们展开对金瑞人生21的保障责任以及收益的测评吧!

一、金瑞人生21的保障责任大起底!

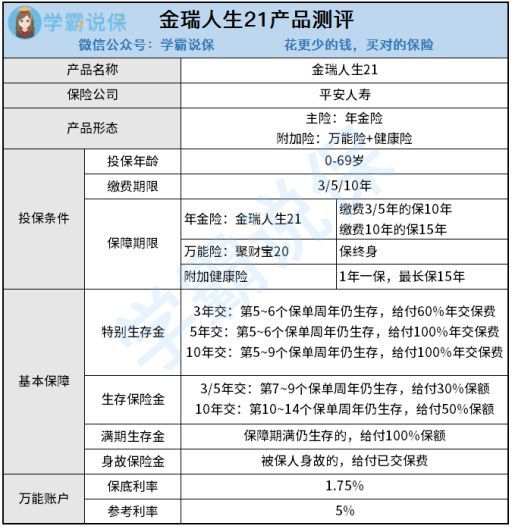

老规矩,学姐先行奉上金瑞人生21产品图:

金瑞人生21这款产品是由平安保险公司发布的,平安金瑞人生年金保险、平安聚财宝终身寿险和平安附加轻症陪护疾病保险这几部分构成了这款年金险,那跟着学姐的脚步先来看看这款产品的基本形态吧!

1、年金领取方式灵活

金瑞人生21的年金领取方式是以下三种情况特别生存保险金、生存保险金以及满期生存金,我们可以得知,年金领取方式是很丰富的。

最早的可以从第5个保单去领取保险金是以上三种领取方式之一。

假如中途不幸去世了,对于金瑞人生21,是有身故保险金的,这在一定程度上也能够减轻身故带给家人的财务冲击!

因而,大家要明白,除了以上所讨论的年金险外,你们不管选购哪个保险,学姐认为,大家最好选购拥有身故责任的产品,因为它真的非常棒!

不相信的话,大家可看看专业人士是如何分析身故责任的重要性:《买保险不带身故也可以?太天真了吧?》baoxian.2239.com

金瑞人生21的有个亮点在于万能账户,看起来很让人满意!但从根本上入手,保底利率怎么才1.75%,这利率低的有点过分!

我想大家都明白,提供有万能账户的年金险,假如被保人不去动这笔收益,即可放进万能账户进行二次增值!

可以钱生钱,利滚利,大家一定都很心动吧!可是,当万能账户开始增值以后,仅仅以目前的结算利率(现行利率)进行增值,而最差的结果就是按照保底利率1.75%进行增值,如果是这样的话,在和市面上一些拥有3%的保底利率的同类型产品来说,金瑞人生21很一般啊!

如果被保人要在100岁时真实收益率达到2%,就要在30岁时开始投保,然而根据保险公司合同,投资收益能保证在利率之上是不确定的。

这也说明了,这款产品在结算时的利率不确定是在万能账户上显示的,这不确定的因素也太多了吧!

那么上面给大家介绍的就是金瑞人生21的基本保障形态,可以说问题不大,但大家别着急下手,金瑞人生21的收益还不清楚呢!朋友们别嫌麻烦,请接着看下面的条款。

二、看完金瑞人生21的收益,果断走人...

关于金瑞人生21的收益,学姐整理在下图:

遵循着金瑞人生21的收益标准,那么现在学姐就给大家周详的说明有关各个保险金的收益情况吧:

1、特别生存金

金瑞人生21的特别生存金分为3年缴/5年缴/10年缴,那学姐折中选择5年缴为例,给付100%年缴保费的前提是第5-6个保单内周年仍生存。

收取利益额为十万元的收益只需要保单的第五年起,这一点从上图中可以轻松知道。

令人没有想到的是,学姐经过一番计算,发现金瑞人生21的利润率仅仅才0.68%,相较那些内部收益率为3%、4%的同类型产品来讲,这确实太难以比较,金瑞人生确实不太可以!

大家如果不信学姐,可以放心拿爱心人寿守护神这个理财产品做对比好了:《爱心人寿守护神2.0终身寿停售在即,算完真实收益我震惊了!》baoxian.2239.com

2、生存保险金

学姐同样选择5年缴,那在第7-9个保单周年仍生存的话,即可给付30%年缴保费。

通过一定计算数据得出,目标客户在三十六岁至三十八岁之间总共可以拿到高达200876元的人民币,这个收益好像还是很吸引人的!

可是拿去和这十款收益惊人的理财型保险pk,金瑞人生还是有待加强:《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》baoxian.2239.com

3、满期保险金

倘若10年期间一直投保金瑞人生21年金险。

如果没有在保险期满后一次性给付满期生存保险金100%保额就无法终止保险合同。

要想投保金瑞人生21分5年缴,就必须除去身故保险金,在缴完金瑞人生21的保单的最后一年后才能拿到回本519758元,学姐无法相信,10年中才赚了19758元!

比起有些4/5年可回本的年金险产品,如此鸡肋的21年金瑞人生金险竟能存在!

三、学姐总结

总的来说,金瑞人生21年金险基本保障责任并无不妥,但是当金瑞人生21年金险的收益展示在我眼前,学姐忍不住评论道,大家需要交纳50万保费,漫长的等到第十年才开始回本,那真是没什么大用了!

因此,学姐建议大家,大家一定要把收益了解清楚了再考虑要不要购买,

那么,学姐今天的测评到这里就完成了!关于理财,如果你想要了解更多,关注学姐,保你收获满满!

以上就是我对 "平安保险金瑞人生年金险哪些平台有卖"的图文回答,望采纳!