去年,刚推出的太平「超e保」医疗险、太平超e保慢病版医疗险就掀起了消费市场的热涌,太平人寿相当厉害,在今年已经推出了太平超e保2021医疗险、太平超e保2021慢病版医疗险!这里面太平超e保2021慢病版医疗险针对的人群是慢性病人群,哪怕身体已经患病,还是可以投保的,更进一步的为健康出了问题的人考虑!那这款产品究竟好在哪里,优缺点又体现在哪些方面呢,我们能为它掏钱吗?今天咱们就一起来认识一下。

这个文章是关于太平超e保2021医疗险的,有要了解的朋友可以读一读:

《这篇文章向你详细的解读了太平超e保2021是否具有陷阱!》baoxian.2239.com

《这篇文章向你详细的解读了太平超e保2021是否具有陷阱!》baoxian.2239.com

一句话,对于太平超e保2021慢病版医疗险的产品形态图请查收:

(太平超e保2021慢病版医疗险产品形态图)

太平超e保2021慢病版医疗险在保障上提供了一般医疗保障、恶性肿瘤医疗保障、恶性肿瘤特定药品保障,可见其有清晰的责任制度,我们深入体会,看看一下这款产品的过人之处:

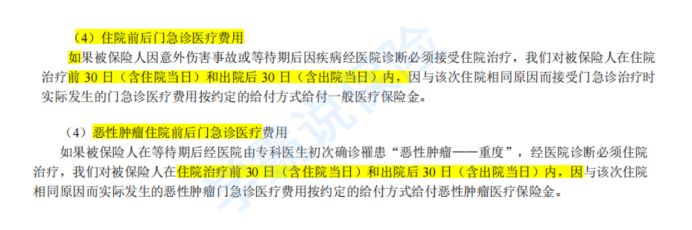

>>>太平超e保2021慢病版医疗险提供住院前30天后30天门急诊医疗我们先来看看住院前后门急诊医疗是什么?

住院前后门急诊医疗,住院前可能需要去门急诊进行检查或诊断,这是字面意思,当大家出院之后再来急诊复查,那么在合同规定的时间内,所产生的合理急诊费用都可报销!

市面上半数以上百万医疗普遍安排了住院前7后30门急诊医疗,而太平超e保2021慢病版医疗险就优秀一些,它的门急诊医疗时间为住院前后30天!

(太平超e保2021慢病版医疗险条款)

举例说明,小王选购的某项百万医疗险仅提供住院前7后30门急诊,而小李购入的是提供了住院前后30天门急诊医疗的太平超e保2021慢病版医疗险。

某天小王和小李去医院检查出患了同种疾病,那么,小王能够报销住院后30天与该疾病相关所产生的合理门急诊费用,但只能报销住院前七天的费用;而小李可以报销的合理门急诊费用包括住院前30天和住院后30天与该疾病相关的费用,通过对比可以看出后者的报销力度真的会比前者大!

这点可看出,太平超e保2021慢病版医疗险还是非常有人性化的设计的!

如果你还想继续了解太平超e保2021慢病版医疗险,这篇文章可以给你解答:

《深度剖析太平超e保 2021(慢病版)医疗保险,究竟该注意什么?》baoxian.2239.com

看完了优点,我们来说说这款太平超e保2021慢病版医疗险的不友好之处:

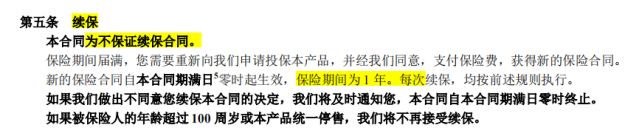

不足点一:太平超e保2021慢病版医疗险不保证续保

(太平超e保2021慢病版医疗险条款)

太平超e保2021慢病版医疗险只保障一年的时间,还不保证续保,尽管合同里面有规定,如果保障期限届满,产品没有停售续保不需要审核,从中可以看出这个续保条件还是很宽松的,这种情况对于消费者而言还是有着一定的风险系数的。

想懂得更多医疗险续保相关问题的朋友,可以关注下面的内容:

《医疗险续保需要经历哪些步骤,哪些地方需要我们特别关注?不妨来看这篇文章!》baoxian.2239.com

说的明白点,假设被保人出现了身体异常的情况、或是想要续保的产品已经不能购买了,通常情况下我们就不能继续投保这款产品,换句话说就是需要我们要又一次的花时间在挑选适合自己的产品上,大家没有办法在空档期内得到相应的保障!这么看,无法保证续保的太平超e保2021慢病版医疗险同样也无法让他们的顾客感到安心。

太平超e保2021慢病版医疗险表情包

不足点二:太平超e保2021慢病版医疗险质子重离子医疗保额偏低太平超e保2021慢病版医疗险提供恶性肿瘤医疗,0免赔额,年限额为200万,质子重离子治疗的患者提供合理医疗费用报销。产品最高给付100万元

像质子重离子医疗属于我们要格外关注的内容。

质子重离子是以接近光速的速度运行,形成射线,在肿瘤前端只释放很小的能量,尽可能避免对正常组织造成损伤,而到达肿瘤部位时才会释放大量能量,形成能量峰值,从而杀灭肿瘤细胞。大体讲质子重离子就是用来致恶性肿瘤和癌症的医治手段,无创伤、照射精准、毒副作用低和肿瘤局部控制率较高是这种治疗方式的优点,相较于以前的癌症治疗方式要更好一些,但是价格也要高出很多,100万元的年限就是是太平超e保2021慢病版能够报销的质子重离子医疗费用的额度报销的额度方面会不会感觉不太够呢。

(太平超e保2021慢病版医疗险条款)

想要找到一些优质的百万医疗险,在市场上也是能找到不少呢,拥有很高的质子重离子医疗的年限额,例如像众安百万医疗险2021他每年能报销的质子重离子医疗费用的限额是600万。(与重疾医疗共享),与太平超医保2021慢病版医疗险相比的确要多出不少。

对众安百万医疗险2021感兴趣的小伙伴,可以戳戳下方文章做深入了解:

《准备购买「众安百万医疗险2021」的朋友,先看看这3点你能接受吗?》baoxian.2239.com

总得来说,这款主要为慢性疾病人群设计的百万医疗险还是比较适合亚健康的、患有慢性疾病的人群,对于这类人群来说,这款太平超e保2021慢病版医疗险更合适,如果还没有购买百万医疗险的此类人可以考虑一下它了。

要是身体方面没啥问题,想要得到更周到的保障服务的人群,还是针对其他的百万医疗险产品进行考量吧,这个复兴联合超越保2021医疗险就有全面的保障措施,年免赔额将越来越少,保证续保期是6年,整个来说还是挺有优势的。

{想了解这款产品的朋友可以戳这篇:

《说好的全面升级【超越保2020】,却没有到达我的期待!》baoxian.2239.com

以上就是我对 "超e保2021医疗险的优势"的图文回答,望采纳!