刚刚踏进2021年,京富万家B款两全险就被北京人寿公司上线了!不知道这款新品的保障如何?看看学姐开扒的结果就知道!

为什么学姐一向都不推荐购买两全险?原因都在这了: 《关于两全险,业务员肯定不会告诉你的事!》baoxian.2239.com

《关于两全险,业务员肯定不会告诉你的事!》baoxian.2239.com

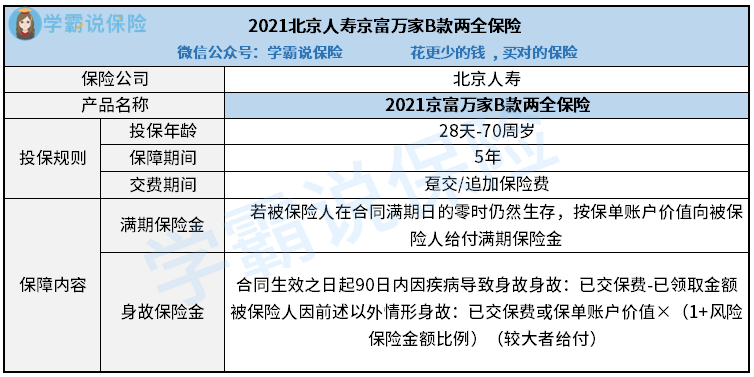

这款京富万家2021到底有什么优缺点?大家先来看看这幅产品保障精华图:

优点:

1、京富万家2021的投保年龄范围较大

目前市面上很多寿险或年金险都会把投保年龄限制在60周岁上下,京富万家2021却把最高投保年龄的界限设置在70周岁,这么一来,可投保的范围就更大了,让更多超过60周岁的人可以投保。

2、京富万家2021的最低保证利率为3%

目前在市面上售卖的年金险最高的保底利率为3%,京富万家2021的保证利率同样也是3%,可以做到这点证明产品还是蛮优秀的,投保人的收益会得到最大限度的保证。

缺点:

京富万家2021真实利率不理想

作为一款在2021年新上线的两全保险,京富万家2021的收益实在是不理想!具体计算方式和更多京富万家2021的缺陷学姐整理在这里了:《关于京富万家2021,我想你应该知道的真相有这些!》baoxian.2239.com

整体而言,京富万家2021在某些方面具备一定的竞争力,还是挺值得考虑的。不过在决定投保两全险前,一定要确保自己已经配齐了“四大金刚”!

对于保险种类还一窍不通的朋友可以看看篇:《险种这么多!你都能认清吗?》baoxian.2239.com

以上就是我对 "北京人寿京富万家B款的弊端"的图文回答,望采纳!