人保健康近段时间让一款护理保险(人保健康美好一生终身护理保险)在市场上亮相,听说保障内容很优质,很多粉丝留言想让学姐介绍一下这款产品,看看有没有入手价值。

宠粉的学姐今天就给大家分享测评文章!

因为下文充斥着不少专业词汇,为了方便你理解下文,我建议你先把保险的基础知识搞懂。

《买保险之前,一定要先搞清楚这些关键知识点!》baoxian.2239.com

《买保险之前,一定要先搞清楚这些关键知识点!》baoxian.2239.com

一、人保健康美好一生终身护理保险怎么样?

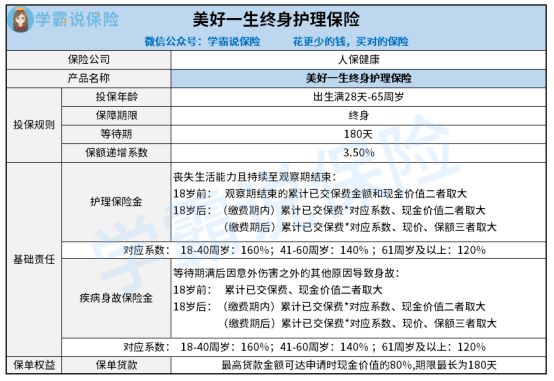

老规矩,我们先来瞧一瞧人保健康美好一生终身护理保险的产品保障图:

从上面这张图里面就完全可以看得到,人保健康美好一生终身护理保险的保障内容看起来覆盖面挺广的,具体有什么样的表现,学姐来给大家解读一下:

1、投保年龄范围宽广

人保健康美好一生终身护理保险的投保年龄将出生满28天到65周岁涵盖在内,这样的投保年龄范围比市面上不少产品要给力。

毕竟现在有不少同类型产品,其含有最高60岁甚至更低的承保年龄。

不得不强调的是,人保健康美好一生终身护理保险对于年龄较高的群体考虑还是比较周到的。

2、支持保单贷款

人保健康美好一生终身护理保险不光是存在基础保障,还设置了保单贷款。

有这一项权益也就意味着:在急需用钱的时候,被保人可以向保险公司提出申请,保单现金价值的80%可以是最高贷款金额,并且还包括了最长180天的最长贷款期限。

3、基础保障分析

人保健康美好一生终身护理保险保障的内容包括护理保险金和疾病身故保险金。

假如说被保人完全丧失了生活能力的话,并且又持续到了观察期结束,那就能够一次性把护理保险金领取完。

护理保险金最高领取金额为:累计已交保费×对应系数、现金价值、有效保额三者之间的最大者。

假如被保人要是在等待期以后因为意外伤害以外的其他原因而导致的身故,那么受益人就符合领取身故保险金的条件。

这里要说明的是,护理保险金最高领取金额为:累计已交保费×对应系数、现金价值、有效保额三者之间的最大者。

假如说,就从以上这些方面来进行进一步分析的话,人保健康美好一生终身护理保险似乎表现还算过得去;不过学姐通过仔细分析,然而,发现到此款保险产品确实并不值得来投保!

二、人保健康美好一生终身护理保险值不值得买?

之所以学姐觉得此款产品不是特别值得大家来购买,其主要原因就在下面:

1、等待期太长

人保健康美好一生终身护理保险所设置的等待期期限长达180天,相当于让被保人有近半年的时候没有保障傍身,无法更早一些享受到保障。

与市面上那些等待期才90天而已的保险产品进行比较来看的话,人保健康美好一生终身护理保险的等待期,实话长了很多,完全就是超过了一倍的天数,真心并不有爱!

而且,最主要的是,如果被保人一旦不幸在等待期内出险了,那么,被保人就连一分钱赔偿都得不到了。

所以,学姐一直都在跟大家强调这一点,一定是等待期越短越有益处!

要是说,你仍旧不是非常清楚等待期的相关知识的话,请大家来点击下面的链接来进行了解:

《等待期内出险保险公司就不赔了?不懂可是要吃大亏的!》baoxian.2239.com

2、有效保额递增比例不高

相信大家可以从产品图中看出来,人保健康美好一生终身护理保险里面设置的有效保额递增占比高达3.5%。

如果各位小伙伴之前有自行了解过这类型产品,就肯定会知道,这3.5%的比例并不算高,相反并不是很出彩。

因为,市场上有一少部分蛮不错的保险产品,其所设定的保额递增比例早就已经高达至3.7%或者3.8%,更甚者个别的保险产品的增额比例能达到4%!

借助这样的比较,大家是不是认为人保健康美好一生终身护理保险这款产品的收益表现有些落后了!

而由于文章篇幅受限的缘故,想要继续深入了解这款产品的话,就来通过下面文章继续了解吧:

《美好一生终身护理保险好不好?这篇文章告诉你!》baoxian.2239.com

总结:虽然说人保健康美好一生终身护理保险的投保年龄相对比较宽广,同时还直接能够为被保人提供保单贷款功能,但是呢,学姐并不推荐这款产品,要问为什么?其实是因为人保健康美好一生终身护理保险的等待期过长,然后就是保额递增比例不够高。

以上就是我对 "健康美好一生护理险是真的还是假的?收益高不高?"的图文回答,望采纳!