大半辈子都在辛勤劳作,难道不就是为了可以安享晚年吗?所以有不少人为了实现这个愿望而去购买养老年金险,从而让自己的晚年生活变得更加安稳。买了社保还能不能买商业养老险?这里有详细解答: 《有了社保还要不要买商业养老险?应该怎么做?》baoxian.2239.com

《有了社保还要不要买商业养老险?应该怎么做?》baoxian.2239.com

下面,学姐给各位介绍的这款产品名为“悦未来”,是一款典型商业养老保险!

学姐将会分别介绍悦未来养老年险的优点和不足,以方便大家更直观的了解这款年金险。

悦未来养老年险悦未来亮点:

1、投保要求低

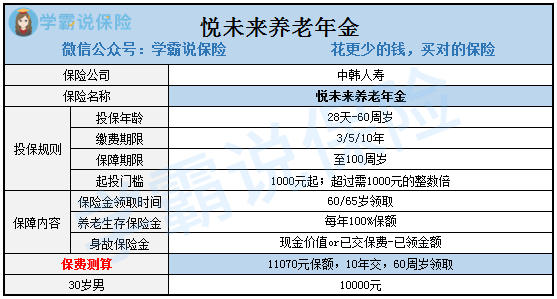

想要投保悦未来最低只需要1000元即可,注意,要是超过了1000元的金额必须是要1000元的整倍数才能投保。跟某些上万元起投的年金产品对比,悦未来养老年险的投保标准要求真的不高了,这个起投标准是比较多人能接受的。

2、支持加减保

在购买了悦未来养老年险后,如果是想要加减保的,就跟保险人(即保险公司)提交申请,只要审核通过就可以实现。以后有什么特殊情况,可以自由选择加保或者减保。

3、保单可以贷款

悦未来养老年金险里有一项“保单贷款”功能,最高贷款的资金是账户价值的80%,在这项功能的帮助下可以让资金周转灵活,解决临时的资金短缺状况。

悦未来养老年险缺陷:

1、保额较低

悦未来养老年险的保额其实不算高,可以看上图中说到的例子,30岁男性交10万元,等到30年之后,每年只能领到11070元,也不知道能不能超过通货膨胀!

2、年金领取时间慢

悦未来养老年险的起领时间是60或65周岁,但就目前来看,女性的最早退休年龄为55周岁,那么退休后几年内仍得不到保障。

悦未来作为一款传统的养老年金险,保障方面是蛮齐全的,当然还是一些无法忽视的缺点,想入手的朋友还是要谨慎考虑一下!想了解更多关于悦未来年金险的缺点吗?不妨来看看这篇:《悦未来的收益真的是你想象中的高吗?真相在此!》baoxian.2239.com

以上就是我对 "悦未来养老的小知识"的图文回答,望采纳!