穷人买保险是救命钱;一般家庭的人买保险,那是保障的钱;因此,“晴带雨伞,饱带饥粮”是大家必须要学会的。

最近这一段时间之内,各大保险公司都频繁推出新产品,就连德华安顾人寿也蹭了这样一波热度,上架了一款重疾险新品——德华安顾顶梁柱重大疾病保险。

有不少小伙伴也都在问学姐这款产品是否出色?值不值得入手?莫急,各位不妨看了下面的分析后再做决定。

或者大家赶时间的话也可以先看看这篇文章:

《德华安顾顶梁柱重大疾病保险强势来袭!但这些点你注意到了吗》baoxian.2239.com

《德华安顾顶梁柱重大疾病保险强势来袭!但这些点你注意到了吗》baoxian.2239.com

一、德华安顾顶梁柱重大疾病保险原来有这些好处

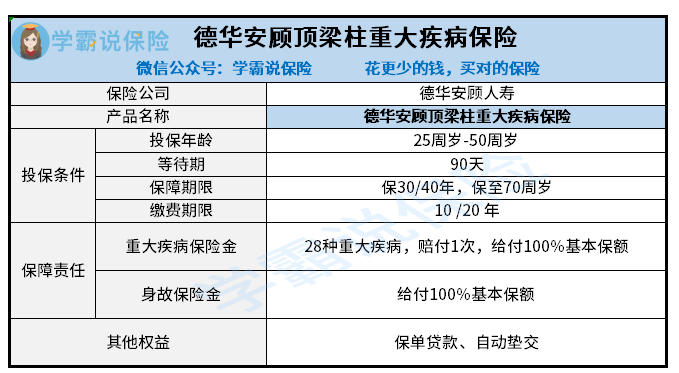

按照老样子,先把它的保障图拿出来瞧一瞧:

通过上图可以看到,德华安顾顶梁柱重大疾病保险提供出来的保障内容并没有多么的复杂,一共有两种保障,是重大疾病保险金以及身故保险金这两种。

那么,德华安顾顶梁柱重大疾病保险优势有哪些?学姐已经整理好放在下面了:

1. 缴费期限灵活

德华安顾顶梁柱重大疾病保险设置的缴费期限可以选10年交,或者20年交,每年都可以选择按月交也可以选择按年交,不同经济水平的人群可以依照自身经济实际情况去选择出最适合自己的缴费方式来投保,十分的灵活。

尤其是在支持月交的这一项设置上面,对于一些经济条件较差的人群特别贴心,可以通过选择月交这样的方式,可以在每个月发了工资后再缴费,这样一来,就不会造成太大的经济负担。

但是有一点大家需要注意,月交的方式虽不会造成什么太大的经济压力,但也需要保证每个月都能有足够的资金按时把保费交清,以防有资金不足而断缴的情况。

大家不知道自己适合哪种缴费期限的话,可以看看这篇文章给出的答案:

《缴费年限怎么选才不会亏?》baoxian.2239.com

2. 提供自动垫交的保单权益

德华安顾顶梁柱包含得有重大疾病保险除了提供重大疾病保险金和身故保险金是一方面,还额外增加了一些保单权益,比如保单贷款和自动垫交,这两项保单权益大家可不要小瞧,它们可以给消费者带来相当多的好处,就拿其中的自动垫交来说吧。

自动垫交简单来说就是当投保人未曾按时缴纳续期保险费,当保单具备了一定的现金价值,保险公司以现金价值自动垫交保险费,进而避免保单失效。

这种权益主要是为了减少客户因非故意的失误导致保单失效,使其出现亏损,这样一来就算因为突发状况而缴纳不起保费的时候,消费者也不用担心断缴的情况出现了。

说了这么多可能大家都想要入手这款产品了,不过学姐下面说的话可能就相当于要给大家泼冷水了,要想知道这款产品值不值得配置,还需要看完下面这几点才了解。

二、德华安顾顶梁柱重大疾病保险值得入手吗?能接受这几点再做决定

1.投保年龄范围窄

德华安顾顶梁柱重大疾病保险设置的投保年龄段是25周岁-50周岁,这样一个范围是不大的,也没有多大的适用群体。

当今有大量的50-60岁的人群,还是主要承担家庭经济的人,却没有投保这款产品的机会,那么德华安顾顶梁柱重大疾病保险的投保年龄范围对于这类人群而言是不合理的。

2.基础保障不全面

德华安顾顶梁柱重大疾病保险仅仅就只包括了重大疾病保险金以及身故保险金这两项保障,并未设置中症和轻症方面的保障。 也就相当于,假如说被保险人之后患病的时候经过检查确诊属于中症或者轻症的范围,那德华安顾顶梁柱重大疾病保险的保障范围里面根本就没有涵盖,所以这也是各位需要注意的地方。

总的来说,虽然德华安顾顶梁柱重大疾病保险存在一些可圈可点的地方,譬如缴费期限十分灵活,保单贷款和自动垫交等保单权益也是包括了的,但也存在着保障不是特别周到的缺陷,所以,到底值不值得入手,就看大家能不能接受它的不足之处了,学姐给出的建议是,大家可以再看看别的产品。

如果大家不知道怎么挑选一份适合自己的产品的话,可以再看看这篇文章:

《【保险】哪个好,怎么买划算,手把手教你避开保险的这些坑》baoxian.2239.com

以上就是我对 "德华安顾顶梁柱重疾险应该怎么买?保障内容有哪些?"的图文回答,望采纳!