早前复星联合凭借“妈咪保贝”一炮而红,在那之后更是说做就做,包括妈咪保贝新生版、达尔文5号荣耀版在内的一些高性价比产品又被陆续推出,可以说是人尽皆知了。

但不可否认的是,复星联合因为是2017年新成立的保险公司,许多朋友对于旗下产品都抱有怀疑,因为觉得复星联合阅历不够丰富,对于保险公司的资金流出现问题,那理赔速度慢甚至付不起理赔款怎么办?

谨慎不是坏事,只不过没有看到真正的重点,买保险的重点应该是产品本身,而不是保险公司的大小规模,规模小的保险公司也能给我们的人身健康提供保障:

《买保险,到底是大公司还是小公司好?》baoxian.2239.com

《买保险,到底是大公司还是小公司好?》baoxian.2239.com

一、担心复星联合赔不起?多虑了!

复星联合虽然是保险界的“新人”,但目前的总资产已经超过人民币5000亿元了!分支机构也分布甚广,覆盖广州、北京、上海、成都等多处地区,涉足资产管理、保险、工业运营、医疗、时尚和房地产开发等多个领域发展。

如果这都不足够让你认同复星联合的实力话,相信都知道网商银行,复星就是第二大股东;德邦证券听过吗?复星是第一大股东。复星联合的实力还提现在资金方面,5亿元的注册资金无法让人觉得他是小公司。

怎么样才知道保险公司能不能赔得起?主要得看偿付能力和风险评估这两项重要指标,不懂的朋友就得看看这篇文章了:

《当我们在看保险公司的时候,偿付能力和风险评估究竟是啥?》baoxian.2239.com

其实就是银保监为了管理和监督市场的保险公司而采取的一个措施,只要满足以下三个条件,就能被视为一个稳定运行的“好好学生”:

①核心偿付能力充足率在50%以上;

②综合偿付能力充足率在100%以上;

③风险综合评级B级及以上。

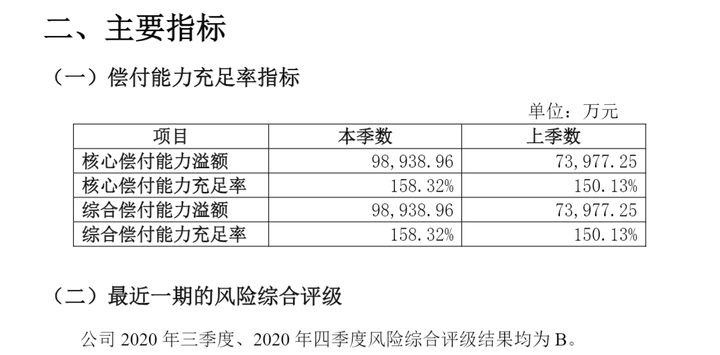

而学姐查询过,复星联合最新一季的核心偿付能力和综合偿付能力一样,两个都是158.32%,超出了标准线很多,不仅风险评级不错,可以达到B级,业务水平也是相当高。

这表明我们不必害怕保险公司赔不起的问题,据最新的理赔年报,复星联合已经为近5万名消费者提供了理赔服务,理赔金有2.3亿元,获赔概率还是很高的,理赔速度也非常的快:

二、达尔文5号荣耀版能不能买?告诉你真相

很显然,不用担心公司的实力和理赔的问题,大家最大的担心就是产品本身,毕竟再强大的公司没有好的产品那么大家买了也是花冤枉钱。

在之前的文章中学姐也提过,复星联合旗下达尔文5号荣耀版重疾险,最近可是大家购买的重点啊。究竟是真的值得我们购买还是只是看起来不错呢,学姐这就带着大家寻找真相,首先看一些产品的保障图:

学姐仔细研究了一下,发现达尔文5号荣耀版果真名不虚传,它不仅有着很大的保障范围,而且还善于变通保障的责任。

1、疾病关爱保险金:额外赔选择自由

看到达尔文5号荣耀版只赔基本保额的时候,学姐还疑惑,就这赔付力度也好意思说高性价比?后面发现原来是设计了疾病关爱保险金可选,这样一来各位朋友选择就很自由了,是不是要在要在50岁或60岁前,附加重疾、中症、轻症额外赔了。

这样可以让消费者多一个选择,满足更多不同预算的人群,也太贴心了吧!之外还增加了疾病关爱保险金后,达尔文5号荣耀版单次重疾最高赔付不能超过160%。中症赔付比例最高有90%,保障力度是在让人惊叹~

而且达尔文5号荣耀版不同于与其他强制捆绑额外赔的重疾险产品,其额外赔付由投保人自由附加,丰俭由人,给了咱们消费者更多选择的空间。

2、癌症保障超人性化

达尔文5号荣耀版附加恶性肿瘤津贴,被保人若坚持一年仍继续治疗。并且投保人能够得到最多三年的每年赔偿40%的基本保额,虽然有时间限制,但还是很不错的了。

它和目前市面上产品最大的差别在于,目前市面上的产品要求投保人在投保3年或者5年后确诊了才能赔付,达尔文5号荣耀版让确诊1年后再次癌症出险的朋友也能拿到理赔金,理赔门槛很高对于消费者来说是非常不利的,但是现在它降低理赔门槛的举动改变了这一现状。

由于人们都没有普及癌症具有高发性的特点,所以就都认为癌症离自己很远。对癌症的认识也只局限于癌症具有很高的危害性。殊不知我国癌症新发病例在全球范围位居第一,还容易复发转移,大家一定要记得做好针对癌症的保障!

《癌症可选保障有必要附加吗?不搞懂这几点小心白花钱!》baoxian.2239.com

达尔文5号荣耀版的投保规则让人觉得无奈,相较于那些只有90天等待期就可以受到保障的产品,它180天的等待期就显得格外漫长。达尔文5号荣耀版确实不够令人满意。

倘若能包容这点小毛病,达尔文5号荣耀版整体而言还是很出色的,已经足够比过市场上大部分的重疾险了,看一下达尔文5号荣耀版和其他产品的对比表,孰优孰劣一眼就看出来了!

《达尔文5号荣耀版和全国热门的136款重疾险对比表》baoxian.2239.com

所以说不要看复星联合成立的时间不是很长,实力和产品都做的很好,设计的达尔文5号荣耀版也是非常出色的,选择它,你会有意想不到的收获。

以上就是我对 "复星联合达尔文5号荣耀版重疾险可以线下投保"的图文回答,望采纳!