前几年买保险的人估计都听过平安智富人生这款产品,已经买了这款保险的先别着急,我们先来了解平安智富人生究竟保障些什么,先看图上的保障内容:

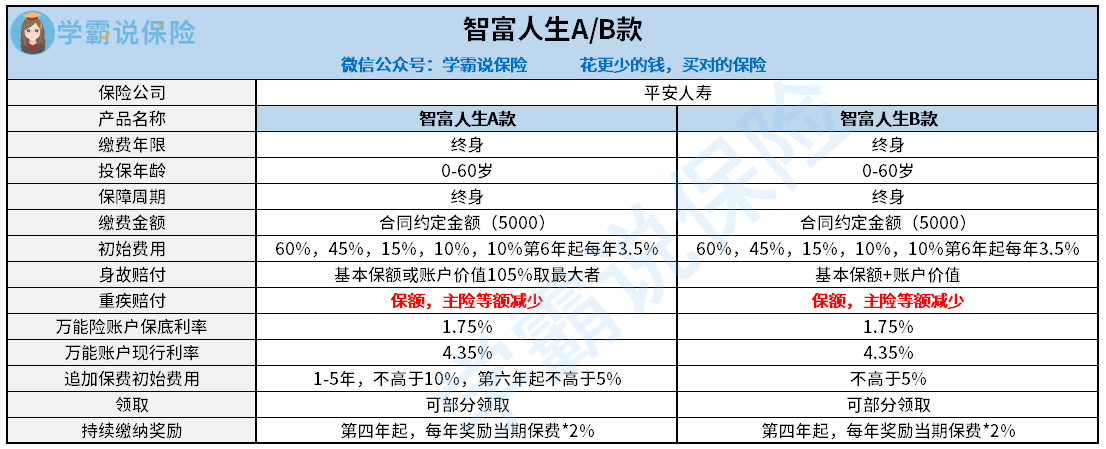

智富人生有A、B两款,先简单罗列一下平安智富人生的基本情况:

账户收益+重疾赔付+身故保险金

1.平安智富人生收益是怎么回事

大家都很想知道的是平安智富人生的收益到底可不可以,还说平安智富人生有啥好是浪费时间,直接奔着平安智富人生还值不值得交来说明。 先要知道万能险的概念是什么,不要天真的以为自己放进去的钱都能够有收益,我们可以先了解一下这个收益的算法。

平安智富人生A/B两款的首年初始费用都很高,达到60%,举个例子你交的保费是6000元,直接减掉初始费用剩余的钱只有2400元, 余下的钱才是利滚利的钱,就图上的保障内容看我们知道是有重疾保障的,千万不要以为这部分保障时不要钱的?这个重疾保障是有成本的,每年我们的账户都会扣除这个成本的钱,这个保障成本随着我们的年龄增长会越来越贵。这就是为啥自己的账户里的钱好像越来越少的原因。

万能险我们主要看的是它的长期收益,从表格我们可以看到到了第六点初始费用就降为3.5%,随着我们每年的缴费账户里的钱越来越多, 收益当然也会跟着变多,所以缴费时间越长,再算上合同里面说的持续缴费奖励按道理是赚的钱是越多的。

那整天看到的平安智富人生保底利率和结算利率分别是什么,我们存在账户里的钱平安是会拿去投资的,然后这笔钱赚到的钱的比率就是结算利率,不过我们都知道投资可能是有亏损的,保底利率就是保险公司哪怕投资赔了,也要给我们支付1.75%的利率,但要是利率长期是1.75%,银行的定期利率都比它高。不过也不用太担心这个产品的结算利率是超过4%的,这个利率相对来说还行。

2.重疾、身故赔付怎么赔

平安智富人生的重疾赔付都是患了合同约定的重疾,并且达到规定的状态持续的天数就可以得到重疾赔付金。 那平安智富人生的A/B两款的差别是什么。最主要的区别就是关于身故赔付的问题,要是这两款都已经赔过重疾,又过了好长一段时间被保人不幸身亡,那平安智富人生A款能得到的钱就是,身故保额-重疾赔付的钱或者账户里的钱*105%得出来的钱赔付多的那个金额。 平安智富人生B款可以拿到的钱就是身故保额-重疾赔付的钱+账户里的钱*105%。 这样一看其实不用具体的数据都可以看出B款比A款的身故赔偿金多,平安智富人生A/B两款的差别就在这里。重疾的保额和身故的保额都是自己选的, 现在觉得不够,在55岁之前的每一年都可以可调整一次。

总结的来说,保障和收益不可兼得, 更在意保障的话平安智富人生A款是不太可以的,要不然自己就做好账户的钱越来越少的心里准备, 想想前五年超高的初始费用,还有保障成本,这个钱得来的收益哪里够扣。平安智富人生B款因为是身故赔偿和账户价值叠加赔偿,比较有优势, 这样算下来其实亏的可能性不大, 这个收益基本上要拿到最高的只能留给孩子了。

一部分人买过平安的保险并不只是平安智富人生这一款,但是里面的坑还是挺多的, 怎么避过这些坑看这里:  《平安人寿到底怎么样,产品有什么,有什么坑和套路,详细解析》baoxian.2239.com

《平安人寿到底怎么样,产品有什么,有什么坑和套路,详细解析》baoxian.2239.com