两全保险,通俗理解就是“有事赔钱,没事返钱”,这类保险不管怎么样都能有钱拿,因此受到不少消费者的欢迎。

其中,中国人寿推出的一款名为国寿鑫惠赢两全保险的产品,听说理赔力度很大,能让3代人都受益,有很多人都已经关注了。

那么这款产品真的有这么棒吗?值不值得我们去投保呢?接下来就好好的去分析一下它!

不过,大家也不能对两全险的返钱想得太美好,在一些方面,这类保险让你无法接受:

《关于两全险,业务员肯定不会告诉你的事!》baoxian.2239.com

《关于两全险,业务员肯定不会告诉你的事!》baoxian.2239.com

一、国寿鑫惠赢两全险保什么内容?

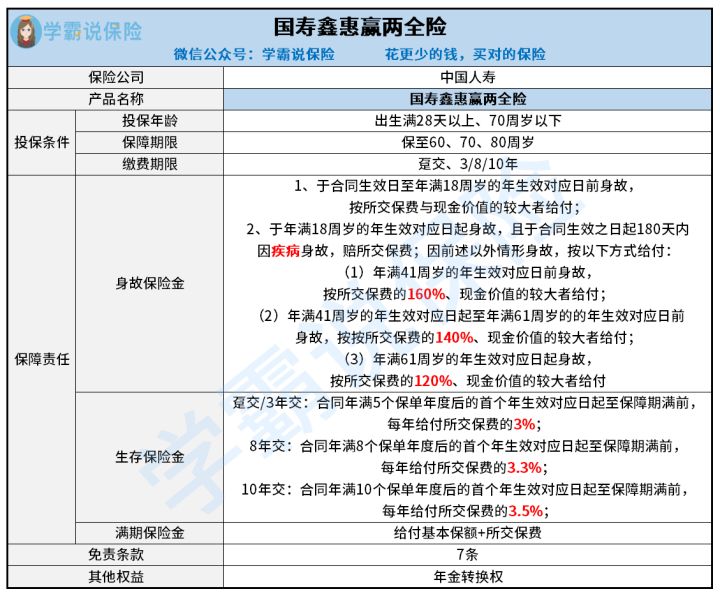

我们把国寿鑫惠赢两全险的保障图先查阅一下:

观察一下这张保障图,关于国寿鑫惠赢两全险的保障责任都很清楚了,主要对身故保险金、生存保险金、满期保险金这三项责任有覆盖。

下面学姐就给大伙解析一下,国寿鑫惠赢两全险都有啥亮点:

1、投保年龄范围广

大部分上了年纪的老人配置保险不太容易,由于市面上不少的保险产品的最高投保年龄设定不是很高,有些险种通常规定50多岁的人投保是年龄的上限,而国寿鑫惠赢两全险的最高投保年龄不超过70周岁都行,让年纪大的老年人也有了投保并获得保障的机会。

如果老年人想买其他保险,建议参考这份投保攻略,能帮忙大家买到合适的产品:

《【老人保险】有哪些,给父母买什么保险好,这些你都需要知道》baoxian.2239.com

2、缴费期限选择多

国寿鑫惠赢两全险可供被保人选择的缴费期限有4种 分别是趸交、3年交、8年交、10年交,对应生存保险金的赔付比例也不尽相同,这样的话,被保人便能根据自身的需求和经济条件选择合适的缴费期限了。

缴费期限的选择其实也有门道的,由于篇福有限,学姐便在这篇文章里为大家讲解:

《缴费年限怎么选才不会亏?》baoxian.2239.com

3、身故保障分年龄段赔付

国寿鑫惠赢两全险在身故保障的设置上是划分了不同年龄段来给付不同金额的身故保险金的,这样要合理不少,因为人的一生在各个年龄段要面对的风险不一样,就好比在41周岁前的人基本上都要承担较重的经济责任,按以下两者较大的来给付:所交保费的160%、现金价值,赔付比例特别高,可以很大程度上转移经济风险。

二、国寿鑫惠赢两全险到底值不值得买?

购买国寿鑫惠赢两全险划算吗,以下几点也应该留意:

1、年金转换权

国寿鑫惠赢两全险还设置了一项年金转换权,其实是当投保人的保险合同达到了一定的要求,将其所获得的全部,亦或部分保险金换成年金保险。

但是,换成年金险究竟可行吗,就得看你是否适合年金险这类产品了。

大家不妨来深入了解下年金险:

《年金险好不好?有没有什么坑?有哪些好的产品?》baoxian.2239.com

2、免责条款

学姐建议大家在投保前,还是要深入看清条款的内容,关键是免责条款这一项,免责条款意味着明确规定了保险公司不提供保障责任的情形,所以对理赔有影响,而国寿鑫惠赢两全险涵盖了7条,比较市面上仅制定了3、5条免责条款的同类产品来讲,它的保障范围就不是很完善了。

关于免责条款对于理赔都有何影响,学姐在下面这篇文章里都有说明了:

《保险的免责条款是什么,要怎么看?不懂可是要吃大亏的!》baoxian.2239.com

综上所述,国寿鑫惠赢两全险的保障内容还是挺全面,作为家庭经济支柱、有足够预算的人群置办这款产品还是比较划算的,倘若被保人不幸不在了,身故保险金可以让家人的生活得以继续,如果保障期满了,被保人依然健在的话,对于被保人来说,生存保险金和满期保险金都可领取,还是非常好的事情哦~

最后,学姐还是建议多仔细看清国寿鑫惠赢两全险的保障责任,确认自己是否真的适合买这款产品:

《国寿鑫惠赢两全保险值得买?这几点要特别注意!》baoxian.2239.com

以上就是我对 "国寿鑫惠赢两全保险靠不靠谱?每年花多少钱?"的图文回答,望采纳!