众惠全能百万医疗险2021是众惠财产相互保险社新推出的一款热度持续走高的百万医疗险,最高600万保额、报销不限社保、无理赔免赔额可递减等宣传亮点引起人们的关注。

众惠全能百万医疗险2021究竟表现如何?值不值得投保?大家可先对比一下众惠全能百万医疗险2021和国内其他热门百万医疗险: 《众惠全能百万医疗险2021 PK 国内热门百万医疗险,谁能胜出?》baoxian.2239.com

《众惠全能百万医疗险2021 PK 国内热门百万医疗险,谁能胜出?》baoxian.2239.com

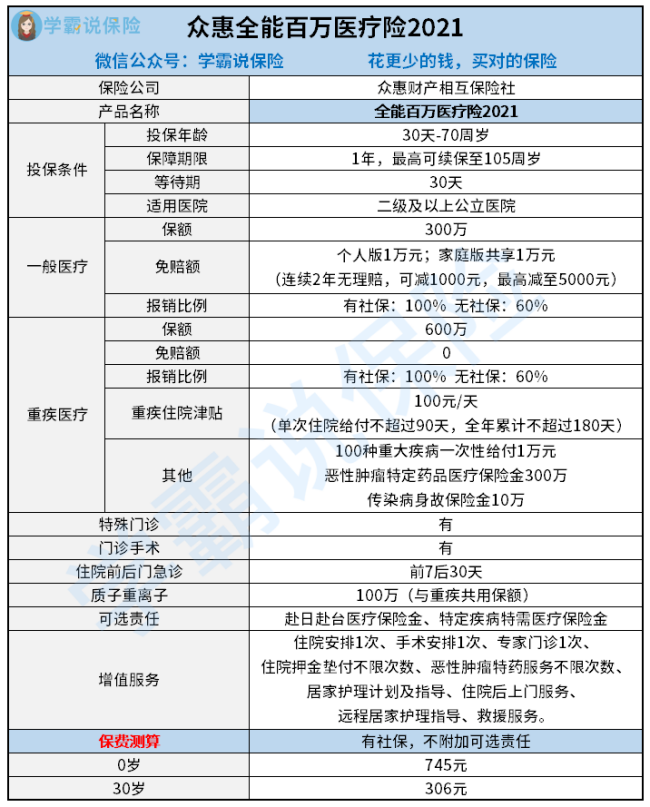

接下来请看学姐给大家的分析,先来看看众惠全能百万医疗险2021保什么:

一图看下来,众惠全能百万医疗险2021的保障内容非常丰富,涵盖了一般/重疾医疗、特殊门诊、门诊手术和住院前后门急诊这些基本保障,还含有可选责任如赴外医疗和特需医疗,以及非常丰富的增值服务,横看竖看也满足“好产品”的标准。

要是这么想你就入坑了,看似“全能”的众惠全能百万医疗险2021,背后其实隐藏着不少坑:

1.众惠全能百万医疗险2021续保条件很差

众惠全能百万医疗险2021只有1年保障期,也就是说1年到期后就没有保障了,一旦众惠全能百万医疗险2021停售也无法继续购买。

而目前市面上续保条件优秀的主流百万医疗险有很多,保证续保的期限最长有20年,不管是否停售都能买:《新鲜出炉!十大百万医疗险榜单来啦!》baoxian.2239.com

2.众惠全能百万医疗险2021设置质子重离子和重疾共享保额

在质子重离子和重疾保额方面,众惠全能百万医疗险2021居然共用600万保额,这样一算两项保障的保额双双打了五折。比起那些质子重离子独享600万保额的同类型产品,众惠全能百万医疗险2021实在是有点小气!

3.众惠全能百万医疗险2021质子重离子规定医院

众所周知质子重离子是治疗癌症非常有效的手段,众惠全能百万医疗险2021包括质子重离子医疗保障,但限定只能在上海质子重离子医院。

而德国、日本和美国的质子和重离子技术比国内的医院要发达一些,对患者而言肯定是希望拥有更好的医疗条件,相对来说众惠全能百万医疗险2021做得还是不够好。

除了上述分析的缺陷,众惠全能百万医疗险2021的这个致命缺陷更要注意:《众惠全能百万医疗险2021:号称新晋扛把子,却被爆出这些缺陷!》baoxian.2239.com

总体而言,众惠全能百万医疗险2021在保障和增值服务方面颇为出众,但也存在不可忽视的缺点。如果大家能接受,也能入手众惠全能百万医疗险2021。

以上就是我对 "众惠财产相互保险社全能百万医疗险2021有哪些优缺点,对比测评"的图文回答,望采纳!