前不久人保寿险上线了这款温暖百分百两全险,是一款能够附加重疾险的两全险,大部分人都被“一份保险,双份保障”的理由所吸引才投保的,但真的是这样吗?学姐今天就来测评一下。

时间比较少又对温暖百分百两全险感兴趣的朋友,学姐马上推荐这篇文章,建议收藏:

《人保寿险「温暖百分百」强势来袭,无奈隐藏的坑位太多了!》baoxian.2239.com

《人保寿险「温暖百分百」强势来袭,无奈隐藏的坑位太多了!》baoxian.2239.com

一、人保寿险温暖百分百两全险的保障怎么样?

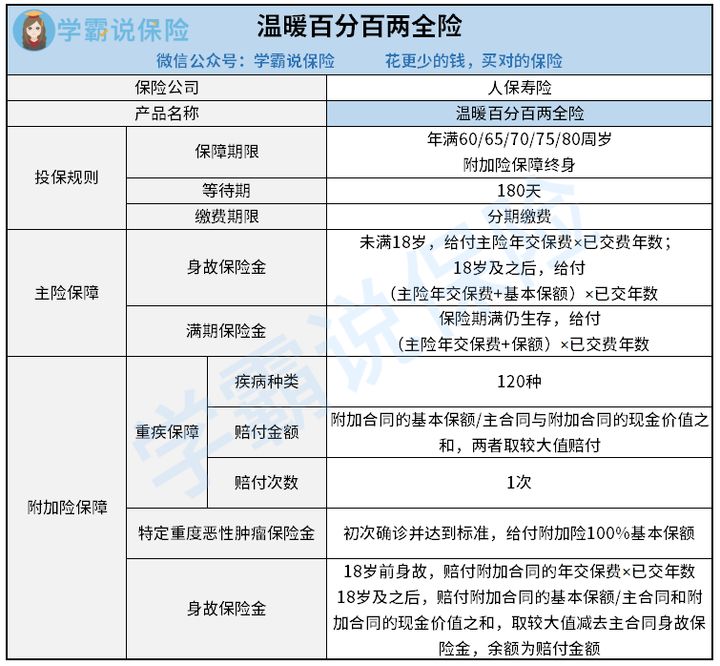

快来瞧瞧温暖百分百设置了什么保障吧:

人保寿险温暖百分百两全险

温暖百分百的保障内容一看就懂,学姐来分析一下主要的保障表现如何:

1. 两全险的保障中规中矩

两全保险是生死两全保险的简单版称呼,也就是说无论投保人生存或者死亡都一样会得到保障的一款产品。

当是在保障期间身故的,将赔付的是身故的保险金;然而当在过保险期满后仍生存,得到的赔付则是满期保险金,当然这两种保险金是不能两种都领取的了,只能赔付其一。

温暖百分百两全险的满期保险金保障年数和保额的乘积,再加上已经缴纳的保费全部赔付,举个例子:

假设30岁时投保,保额定为5000元,分20年交的话,每年保费为3665元,则70岁满期之后,可以领取173300元,对比投入的金额翻了几番,但是间隔了将近40年的时间。

而18岁后的身故保险金赔付,一旦附加了重疾险,则主险和附加险能够共同使用保险金额;重疾赔付后,将失去主险的保障,这就非常吃亏了。

看看现在不少的两全险,正常情况下来说都是以年龄段不同,按一定的比例以保额作为基础来实施赔付,基本上最高会赔付160%保额,比满期保险金高很多。对比之下,温暖百分百两全险的身故保障吸引力就比较小了。

即使两全险的保障内容看着很简单,但是里面却有很多的坑!想要对两全险了解更多更全面的话就来看看这篇文章吧:

《关于两全险,业务员肯定不会告诉你的事!》baoxian.2239.com

2. 附加的重疾险保障单薄

温暖百分百两全险附加的重疾险保障真的比较普通,只为重疾提供保障,且只给予消费者100%的保额当做赔付金或许是附加险的现金价值和主险的现金价值全部加在一起,相比寻常的重疾险的赔付也太差勁了。

附加的重疾险还具有特定恶性肿瘤保险金的服务,一旦确诊最高可得200%的保额。这赔付力度粗略地看觉得特别给力,但是要求了针对恶性肿瘤的赔付需要进行临床分期,进行赔偿是有分期标准的,达到之后才能获得赔付,因此获赔的几率不大。

总结一下,两全险附加的重疾险保障不是很丰富,竞争力不太突出。不过增加了恶性肿瘤额外赔,来使保障方面有一定的改进,还是很不错的。

怎样才是一款优秀的重疾险?推荐阅读下文:

《好的重疾险原来长这样!你被骗了这么多年...》baoxian.2239.com

二、人保寿险温暖百分百两全险建议买吗?

温暖百分百两全险放在两全险的市场上,表现说不上差,附加的重疾险在保障上也有一些新的升级;倘若预算真的很足够、更偏向于投保两全险的朋友,温暖百分百两全险还是很不错的。

如果你比较倾向于保障内容的话,对于温暖百分百两全险来说,它所提供的保障内容还是满足不了大多数人的需求,确实保障的不够全面,但是价格也不低,我们大家不都希望买更多的保障,花费更少的钱吗?

能返还又能保重疾的保险可不是只有温暖百分百两全险,不妨来看看以下这些优秀返还型重疾险:

《七款值得买的返还型重疾险大盘点!》baoxian.2239.com

从整体来看,人保寿险温暖百分百两全险的保障方面有所改善,但是整体表现还是比较普通。学姐建议,买保险还是要先把基本的保障配齐了,然后再比较一下考虑返利等问题。

以上就是我对 "人保寿险温暖百分百两全险怎么取消"的图文回答,望采纳!