弘康弘利相传终身寿险的投保设置灵活。

弘利相传终身寿险的缴费期限可选趸交,也可以选择分10年或者20年缴费,所以说可以满足不同预算的人群投保。

相信大家都听说这个消息:10月22日中国银保监会发布了关于互联网保险产品的管理新规,这代表的意思就是,现在市售的互联网保险产品都需要做下架处理,在12月31日前。

消息一出,许多计划要买保险的朋友就犯了难了:以前一直计划着要来投保的弘康弘利相传终身寿险,现在来投保还可以吗?

回答是肯定的!而且互联网保险产品的停止出售的时间也即将到了,产品随时都有极大的可能性会停售了,所以说,真的要把这次机会抓住了。

如果有朋友还在纠结要不要投保的话,那下面学姐就给大家测评一下弘康弘利相传终身寿险,基本上看完下面的测评,心中就有决断了。

一、弘康弘利相传终身寿险怎样?每年要交多少钱?

学姐先不说那么多了,直接给大家送上弘康弘利相传终身寿险的保障图:

弘康弘利相传终身寿险的保障图

根据这张图片可以看出,弘康弘利相传终身寿险的保障非常简单,主要是逝世和全残保障,水平和市面上的终身寿险差不多一样的,还有保单贷款等保单权益。

假设是30岁男性投保弘利相传,选择50万保额,共缴费20年时间,那么每年的保费是7350元,也是比较合理的水平。

其中,弘利相传具备有以下优势:

1. 投保设置灵活

最初说一下弘利相传的缴费期限可选趸交,投保人也可以选择分10年或20年缴费,总之是可以满足不同预算的人群投保。

假若是预算比较充足、怕麻烦的朋友,可以选定趸交,一次性将所有的保费缴纳完毕就无后顾之忧了,直接给自己安排上这些保障权益;要是预算有限的话,也可以根据自己手头的资金情况来进一步选择10年或20年缴费,这样的话就能够减少不小经济压力。

对于保额来说,弘利相传的保额选择要求按10万元递增,能够选择的最高保额是100万元,同时提供的选择空间超级大,消费者能够灵活选择自己理想的保额。

2. 可转换年金

值得一提的是,弘利相传的保障权益还包括了转换年金险的权益,也就是说,如果投保之后想利用自己现有保单的现金价值以年金的形式领取的话,只要进行转换就可以了。

相当于给消费者多提供一个可选保障了,弘利相传不管是用作为被保人提供保障,还是想灵活运用里面的资金来改善生活,都是完全可行的。

如果想要了解弘利相传的这个表现,于市面上会被排到哪里?建议大家看看下面的对比表:

《超全!国内热门寿险对比表》baoxian.2239.com

《超全!国内热门寿险对比表》baoxian.2239.com

二、弘康弘利相传终身寿险值得投保吗?能不能灵活退保?

从上面所给出的内容的分析可以看出,弘利相传这款产品还是非常不错的,投保条件、保障内容还是保单权益都有可圈可点的地方。

当然,除了转换成年金来使用,部分小伙伴可能认为,如果是之后想要利用里面的资金而选择退保的话,可行吗?

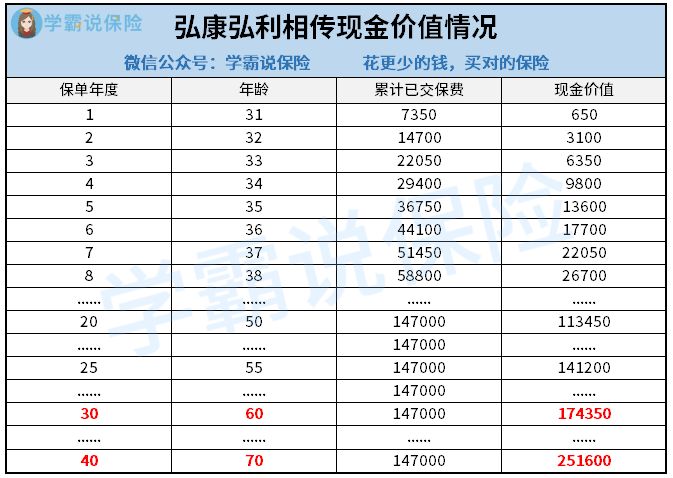

这样也可以。下面来分析一下,假设要退保,可以拥有多少现金价值。假设是30岁男性投保弘利相传,选择的保额是50万,用20年缴费的方式,则保单的现金价值情况如下所示:

弘康弘利相传终身寿险的现金价值情况

可以看到,在第30个保单年度的时候,弘利相传具备了174350元的现金价值,比已交保费已经高出14700元。

到了第40个保单年度的时候,现金价值甚至达到了251600元,要比所交的保费还高出一倍多。这时候选择退保,将这里面的收益用在其他方面,其实也挺好的。

从总体上讲,弘利相传具备的各项表现还挺完善的,综合起来性价比也很高,如果朋友们想要投保的话,建议大家抓紧时间,赶紧为自己也入手一份吧!

当然,除了弘利相传,市面上还有许多优质的终身寿险可以选择!戳戳下方链接了解详情: