最近,银保监会推行新规,保险行业面临大蜕变,现在的互联网保险都将停售,也将鼎诚增多多闪电版增额终身寿险包含在内了。

在保额方面,鼎诚增多多闪电版增额终身寿险每年递增的比例为4%,可以说是增额终身寿险中比较高的。

之前想要等等的朋友们现在也是有了购买的欲望,打算在停售前冲一把。

对于鼎诚增多多闪电版增额终身寿险是否值得购买,先不要急,还是把学姐的这篇文章先读完再做决定。

分析之前,各位先通过下面这篇文章来对寿险市场做个了解,便于在买的时候有个较量:

《超全!国内热门寿险对比表》baoxian.2239.com

《超全!国内热门寿险对比表》baoxian.2239.com

一、鼎诚增多多闪电版增额终身寿险怎么样?值得买吗?

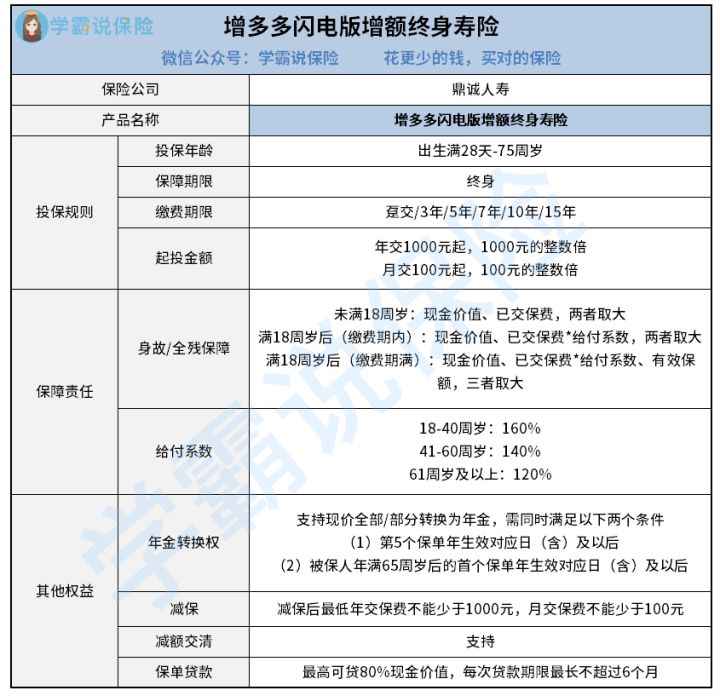

就不必说太多了,大家请先将学姐整理好的鼎诚增多多闪电版增额终身寿险的保障内容图看一看:

对于鼎诚人寿的增多多闪电版增额终身寿险,其保障内容方面还是挺全面的,下面学姐给大家介绍:

1、起投门槛较低

那学姐首先要称赞一下增多多闪电版增额终身寿险的起投门槛,年交只需要缴纳1000元起,甚至月交最低只需要100元,这也太接地气了吧!

相对比市面上那些起投门槛上万的增额终身寿险来说,增多多闪电版增额终身寿险真的把门槛降低了不少。

对于大部分小伙伴来说,一年要拿出1000元是没有问题的,大家的缴费压力,就不会有那么大了,

2、有效保额递增比例高

鼎诚增多多闪电版增额终身寿险的有效保额每年按4%递增,这是写进了合同的规定。

一般情况下,市面上同类型产品的递增比例仅3.5%左右,鼎诚增多多闪电版增额终身寿险的保额按4%递增,跟其对比,确实诱人。

不过大家都别以为鼎诚增多多闪电版增额终身寿险就十分完美了,还得当心它以下这个缺点!

3、没有加保功能

哪怕是鼎诚增多多闪电版增额终身寿险给予了减保这一权益,可是加保功能这一项,它倒是没有的。

如果小王想在停售之前,就下手鼎诚增多多闪电版增额终身寿险的话,由于自己手上没有多余的钱,那就只能选择少交点保费。但是小王如果想以后用加保来提升自己的保障,那是不被允许的。

这样一来,小王的保单的有效保额、现金价值等就会不理想,就会很不划算了。

如果你看重加保、减保这些保障的话,学姐建议你了解一下弘康人寿的金满意足臻享版终身寿险。这款产品除了加保跟减保特别方便之外,还有较快的返本时间,具有宽松的核保规则,包括了假日交通意外身故保险金:

《算完「金满意足臻享版]收益后,我又开始不淡定了……》baoxian.2239.com

二、鼎诚增多多闪电版增额终身寿险的收益高不高?

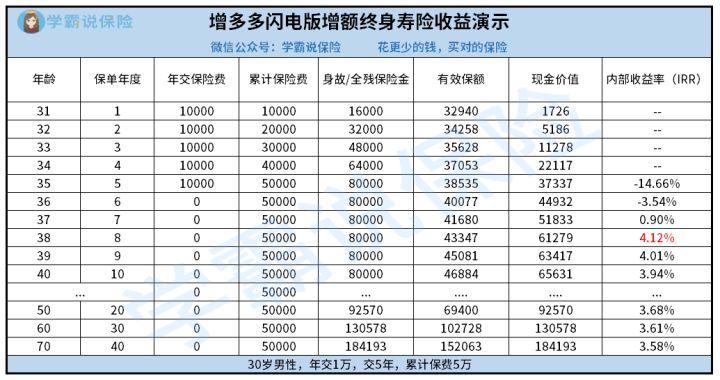

增额终身寿险的收益表现是大家最关心的一个问题。学姐简单为大家举一个例子,如果30岁的小王,他每年交1万元保费,共交5年,为大家演算一下收益:

很明白的可以看出,在小王38周岁的时候,保单的内部收益率就比较高了,达到了4.12%,在同行之中也算是非常高的。好景并不长,内部收益率的状态是逐年下降,在70周岁的这一年,就已经低到了3.58%。

还有就是,大家应该注意到的是,增多多闪电版增额终身寿险的现金价值的增长速度不尽如人意,老王都50周岁了,都还没有翻倍。

有兴趣了解更多增多多闪电版增额终身寿险保障内容的朋友,大家可以通过下面这篇文章来进行补充式了解:

《鼎诚增多多闪电版收益测算,看过后真的很难不心动!》baoxian.2239.com

总结:增多多闪电版增额终身寿险最低投保门槛真的比较的低,有效保额逐渐增加占比比较高,但是没有加保的功能,建议大家购买的时候再多多对比其他产品再做决定。

以上就是我对 "增多多合同书"的图文回答,望采纳!