自从我国加入WTO以后,一百多家开得起银行的外资公司想进入我国的保险市场,其中不乏拥有百年历史、位列世界500强的企业。譬如同方全球和中宏人寿这两个企业,咱们今天就来揭秘一下这两家外资保险公司背后的力量究竟有多强!以及哪家的性价比不低!

学姐经常会在日常生活中看到有小伙伴发出疑问,大公司的保险产品还是小公司的好?一家保险公司可能好,也可能坏,那么我们如何分辨?答案就在下文哦:

《买保险,到底是大公司还是小公司好?》baoxian.2239.com

《买保险,到底是大公司还是小公司好?》baoxian.2239.com

一、同方pk中宏,公司实力大比拼

1、公司实力揭底

同方全球成立于2003年,截止目前注册资本为24亿元,资产规模超过146亿元,在全国各省市建立超过40家分支机构。

同方全球的股东是荷兰全球人寿保险集团与同方股份有限公司,这两家公司来头不小,荷兰全球人寿保险集团创立至今有200多年的历史,2018在《财富》世界500强排行榜位列139位。清华大学是同方股份有限公司的出资方,各位有没有感觉格调提升了很多?

因为篇幅所剩不多,如果有朋友想深入了解同方全球详细信息,看看下文吧:

《同方全球人寿怎么样,有哪些产品,哪个好?》baoxian.2239.com

中宏人寿实力绝不输于同方全球。中宏保险成立于1996年11月,注册资本16亿,现已拥有近16000名员工和营销员。比较值得拿出来炫耀的是,2008北京奥运会唯一的寿险合作伙伴那就是中宏了,它可以为奥运会的运动员提供全方面的安全保障,是值得信赖的保障。

中宏保险是由加拿大宏利旗下的宏利人寿保险(国际)有限公司和中国中化集团公司核心成员——中化集团财务有限责任公司合资组建。

宏利人寿宏利金融集团旗下的公司,在母公司对美国恒康金融服务有限公司进行合并后,宏利金融成为加拿大第一、北美第一、世界第三大的寿险公司。

肯定有对中宏保险背后的故事感兴趣的朋友吧?传送门在这里,赶紧来戳一下吧:

《中宏人寿怎么样,有哪些产品,有哪些坑套路?》baoxian.2239.com

同方也好,还中宏也罢,背后的靠山都很强大,该怎么去评判一家保险公司值不值得信赖呢?还要注意一下偿付能力有没有达到标准!

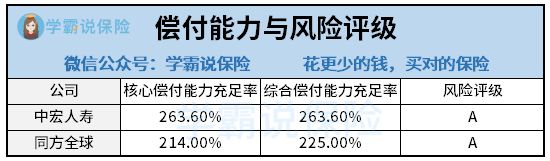

2、偿付能力比拼

银保监会规定,保险公司的想要偿付能力合格,这里有三个条件,一定要同时满足:核心偿付能力充足率在50%以上;综合偿付能力充足率在100%以上;风险综合评级B级及以上。

学姐对2021年第一季度同方与中宏公司的偿付数据做了一个对比,上图有许多内容,我们可以知道,两家公司的偿付能力太强了,高于规定的标准。

所以,我们可以放心这两家保险公司不会出现破产没钱赔付的情况!但是就算有钱赔,也得看产品好不好我们才能投保!

二、同方pk中宏,重疾性价天差地别

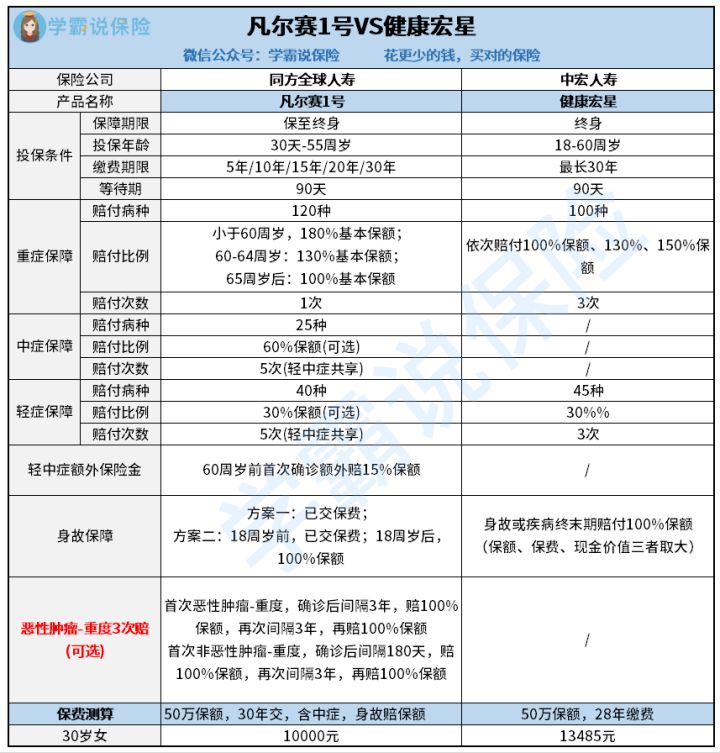

学姐挑选了两款新定义重疾险,同方与中宏为大家做比较,对比了两种保险之后,才意识到两种保险的差距!这份产品保障对比图,对于大家对产品的理解有非常大的作用,建议一定要看:

1、保障内容差距悬殊

如今市面上的优质重疾险,轻、中、重疾已经成为了标配,中宏人寿的健康保险在中症保障这块,明显要低于轻症与重症的保障,我们要晓得中症是在轻症和重症之间,中症是比重症更易发生理赔的,同时还比轻症的赔付金要高,这些没有中症赔付的产品对投保的朋友十分不友好!

凡尔赛1号的保障还是很齐全的,而且针对恶性肿瘤,凡尔赛1号也非常用心,一心为客户着想,所以一共可以获得3次赔付,所以它在保障这一块还是非常实用的。

虽然健康宏星对于重疾设置了3次赔付和逐次递增赔付比例,不过它一共分成了5组赔付,如果罹患两次不同的重疾在同一个组,第二次是不赔偿的!

我们在购买一份保险时,买分组多次赔付的还是单次赔付的产品比较好?学姐整理了一份文章供您参考了解:

《重疾险选分组好还是不分组好?关键看这点!》baoxian.2239.com

2、额外赔付碾压

在健康宏星的规定里,重疾可赔付3次。第一次只赔付100%保额,第二次赔130%保额,第三次才赔付150%保额,额外赔的顺序设置的格外不合理。即使有第6次赔300%保额,对于很多投保人来说都是一纸空文,完全没有任何实质性意义。

一个人一生患一次重病的几率和患三次重病的几率相比哪个更大一些?毋庸置疑,罹患1次重病的可能性更大,所以我们买保险更应该关注首次赔付的情况,先把第一次的危机顺利解除,

凡尔赛1号在60岁前罹患重疾可赔付180%保额,并且无论是中症还是轻症,也都可以有额外赔付的选项,能够让我们人生关键时期得到强有力的保障,这才是被大众所认可的额外赔付设置。

3、价格对比让人震惊

同样的50万保额,缴费年限就只是相差了两年,凡尔赛1号即使包含了中症保障,健康宏星的总保费也比它多了将近8万元。

看上面的,可以得出这样的结论,我们应该选择性价比高的凡尔赛1号进行投保!如果有喜欢凡尔赛1号的朋友,可以看看这里学姐整理的凡尔赛1号详细测评的内容:

《买同方全球凡尔赛1号前,这些真相必知!》baoxian.2239.com

以上就是我对 "中宏人寿和同方人寿的保险哪个更全面"的图文回答,望采纳!