这款复星联合健康保险公司新上线的【有为1号】重疾险,是学姐准备给大家介绍的。

这款产品的亮点是可选保障责任多种多样,特别是重疾保障可以单独投保,有一些只想保重疾朋友们,这就是一个福音!

此外,有些曾经做过手术的朋友们也非常好奇自己能不能投保这款产品,所以今天来做一个最全回答~

开始之前,学姐为大家准备了一个小礼物,我们请来一份非常全面的亚健康人士的投保方案:

《超全攻略:各类疾病能不能投保?如何投保?》baoxian.2239.com

《超全攻略:各类疾病能不能投保?如何投保?》baoxian.2239.com

闲话少说,学姐马上开始测评!

一、复星联合有为1号的健康告知揭秘

健康告知是购买保险时,其中的一个重要环节,方式以问卷为主,可以把它看作是购买保险之前的风险预测。

毕竟保险公司要了解被保人或投保人的身体健康情况,然后才能告诉你是否允许投保,不但能够控制理赔率,还能防止有人骗保。

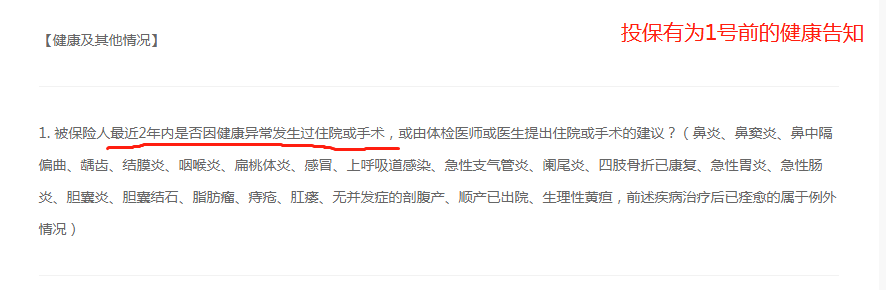

我们来看看复兴联合有为1号健康告知书里的内容中,对于是否做过手术的健康告知是这样来提问的:

小伙拌们在2年时间里没有去做过图片上类似的手术,就可以选择入手复星联合有为1号。

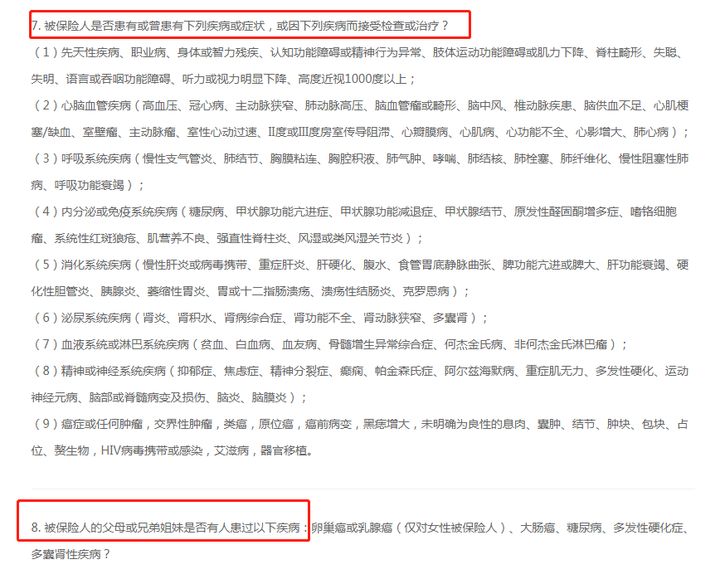

健康告知不但会了解你的手术史,还会询问你的其他病史:

别看图片有点乱,但是小伙伴们不用担心,关于健康告知,学姐传授你下面三招:

第一招:不问不答

倘若平常出现一些小病,没有去医院治疗,记录要是不存在的话 ,那就不用告知了。

第二招:有问必答

有问必答是依照自己的检查报告、诊断结果来,而自己有所怀疑的疾病不算数,最后要以医院诊断结果为主,只要是健康告知问卷里的问题和保险代理人所问的问题,我们就应该做到句句属实。

第三招最为关键,想知道吗,快来看看:

《投保时,健康告知有什么小技巧?》baoxian.2239.com

不管你动过手术或者是没有,一旦通过了保险公司的健康告知这个环节,你就可以考虑入手复星联合有为1号了,但是复星联合有为1号的性价比高不高?优劣势又怎么样呢?继续看就知道了!

二、复星联合有为1号的优缺点分析

老规矩,先把复星联合有为1号的产品保障图分享出来:

看到复星联合有为1号密密麻麻的产品图,学姐已经猜到了不简单,这不被我发现这么多优秀之处:

1、适用职业范围广泛

只让1-4类职业人员参与投保是市面上多数重疾险的职业类别最常见的,但是复星联合有为1号却不走寻常路,它毫不犹豫地同意让1-6类人群参与投保。

这是什么概念呢?意思就是5-6类高危险人群(比如刑警、高空作业等)不必担忧买不到一款性价比较高的重疾险,学姐看完眼泪都要止不住了~

是什么使得复星联合有为1号的职业范围非常友好,很明显,答案可以从下文找到:

《职业限制是个啥?这份6类职业投保指南,请火速收藏!》baoxian.2239.com

2、重疾保障可单独投保

直接自带“重疾+中症+轻症”等基本保障,是常见重疾险的保障内容,采用此种方式来保障,保费相对会高一点。

只想买到一份专门保障重大疾病产品的人,这对他们来说是不利的,这会让他们花更多钱。

但现在学姐可以告诉有上述情况的这些朋友,从现在起,可不用浪费钱了,重疾保障是这款复星联合有为1号的必选责任,这种保障将轻症和中症设置为可选责任啦。

看到这里,学姐不由自主的想起来一款市面是比较热门的重疾险,同样设置了轻中症可选,想知道是谁,戳这里:

《康惠保旗舰版2.0重磅来袭!重疾新规下的它还香吗?》baoxian.2239.com

以“30岁男性,10万保额,保终身,30年缴费”为例,保费只需956元哦,大家没有听错哦,这就是非常的便宜~

由此可见,复星联合健康保险公司这次真的下血本了,巴不得很多福利都分享给大家!

3、含有恶性肿瘤-重度额外赔付

为什么要认为含有恶性肿瘤-重度额外赔付就很好呢?原因有这些:

一方面,依照数据显示,2020年中国新发癌症有457万例,是全球第一,那么意思就是恶性肿瘤的发生概率很高,我们有更好的保障前提就是要做到早发现,早治疗。

另外,30万算是是一笔比较大的花销,而治疗恶性肿瘤大概也需要这个价钱,且目前治疗恶性肿瘤的最高技术是质子重离子,好的技术费用都是非常高昂的.能做的医院也是很少。

如果重疾险对于恶性肿瘤保障,赔付比例力方面提供了较高,对生病的病人和他的家庭来说,这无疑是一件大好事。

复星联合有为1号是有150%的保额可以赔付的,条件是首次确诊为恶性肿瘤-重度,假如购置了一份保额差不多是30万的有为1号,在确定患有恶性肿瘤重度之后,就能经过理赔得到45万元。

与那些没有提供恶性肿瘤重度额外赔付的同类型重疾险对比,复星联合有为1号重疾险就相对来说做的比较好了。

由于篇幅比较短,关于有为1号的这个不是很优秀的地方,学姐已经帮大家整理在这篇测评文了:

《「有为1号」重疾险堪称年少有为,却被我发现这个不足...》baoxian.2239.com

三、学姐建议

根据以上得出,在重疾险以前,保险公司都会严格询问被保人的健康状况,在填写个人信息时,要注意两点:不问不答、有问必答,回答问题一定要真实,不能心存侥幸有隐瞒情况,会直接导致不能正常理赔!

对于复星联合有为1号,学姐也有做过研究,这款产品较其他的优势还是非常明显的,比如对5-6类高危职业人群非常友好,并且还没能够单独投保重疾,为投保人减少了很多负担等等优点。

大家若是想要买一份重疾险,复星联合有为1号是值得考虑哦~

也有些朋友不喜欢该产品,也可以瞅瞅这份重疾险榜单,会有你喜欢那一款:

《十大值得买的热门重疾险大盘点!》baoxian.2239.com

以上就是我对 "动过手术买复星联合有为1号"的图文回答,望采纳!