学姐直接说结论,无论是保障内容还是性价比,凡尔赛1号都比哆啦A保2.0出色。接下来学姐就来为大家开启对比两款重疾险的大门,来看看在这场较量中,为何凡尔赛1号会更胜一筹吧~

重疾险颁布新规后,我们要如何购买重疾险比较划算,学姐之前整理了一份重疾险的投保技巧,需要的朋友可以来自取:

《重疾险新规下,教你购买重疾险!》baoxian.2239.com

《重疾险新规下,教你购买重疾险!》baoxian.2239.com

一、凡尔赛1号和哆啦A保2.0横向对比

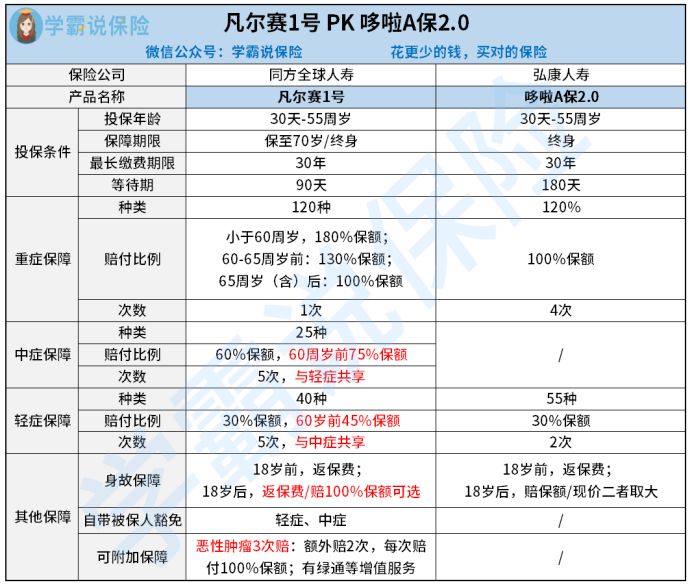

话不多说,来看看凡尔赛1号和哆啦A保2.0这两者的横向测评的对比吧:

不得不说,凡尔赛1号的保障内容真的吊打哆啦A保2.0!

投保条件对比:哆啦A保2.0只能选择保障终身,而凡尔赛1号提供了保至70岁跟保终身两种选择,让不同需求的人群可以自由选择。

在等待期方面凡尔赛1号仅有90天,比哆啦A保2.0的等待期少90天,是一众重疾险产品里唯一一个等待期这么短的产品,这点直接秒杀哆啦A保2.0。

很多人都在留意等待期内出险是否可以得到理赔这个问题。有这个问题的朋友建议看看这篇干货文:

《等待期内出险保险公司赔不赔?如果你不懂这事那就吃大亏了!》baoxian.2239.com

保障内容对比:重疾保障方面,100%的重疾赔付比例是哆啦A保2.0目前的水平,不过能赔4次的保险,确实非常优秀。最高赔付有180%的凡尔赛1号,倘若用50万保额换算,哆啦A保2.0可是比凡尔赛1号远远低了40万!

然而,30%保额的额外赔偿是凡尔赛1号的其中一点,年龄限制为60-65周岁。要知道年龄越大罹患重疾的风险也就越大,可是凡尔赛1号的内容里,还有给60-65岁这个年龄段的老人安排了额外赔偿,是很体贴的!

关于轻中症,凡尔赛1号里含有轻中症保障,不只赔付比例高于常见的比例,保终身版本可还负责轻中症额外的保险金,在60周岁前第一次患轻中症,那是可以取得额外赔付金额的,为15%保额,若是购买50万保额,就能额外拿到7.5万的赔付金,凡尔赛1号的这个举动,太贴心了!

而对于轻症,哆啦A保2.0只赔30%,比起凡尔赛1号少了15%,挺尴尬的!

但哆啦A保2.0有一项得天独厚的优势是凡尔赛1号不能比的,有疑问的朋友可以欣赏看看这篇文章:

《哆啦A保2.0重疾险性价比好不好?看这三点就够了》baoxian.2239.com

其他保障对比:哆啦A保2.0含身故保障,而凡尔赛1号涵盖身故保障、被保人豁免跟恶性肿瘤额外二次赔,保障内容十分全面。

其中不得不说一下凡尔赛1号的恶性肿瘤额外二次赔了。恶性肿瘤的治疗是一个漫长且持久的过程,复发率很高。一般我们对有恶性肿瘤二次赔的重疾险一定是最先考虑的,往往这样的产品都有第二次恶性肿瘤赔付保障,但是凡尔赛1号对于恶性肿瘤额外二次赔是直接提供,也就是说单恶性肿瘤这一块足足能赔3次。

符合第一次确诊不是恶性肿瘤但180天后确诊重疾是恶性肿瘤的条件,保险公司就能为消费者提供100%保额比例的赔付,赔付次数不超过三次。

恶性肿瘤第一次确诊时,凡尔赛1号就将进行一次赔付;假如被保人在间隔3年以后,又一次患上恶性肿瘤,那么就能被赔付100%保额比例;在第二次恶性肿瘤赔付后,假如恶性肿瘤复发的时间间隔超过了三年,凡尔赛1号赔付的金额再增加100%保额。

要是被保人在恶性肿瘤二次赔付之后,疾病得到了有效改善而且逐渐治好了,那一次恶性肿瘤赔付的机会也不会浪费,可以看成是一份防癌险。毕竟如果得过重疾,再次买保险是很困难的,凡尔赛1号真的太懂我们了,这也是它能在重疾险市场上屹立不倒的原因之一吧。

想明白凡尔赛1号更多详情细致的内容,这里会有答案:

《买同方全球「凡尔赛1号」之前,你必须要知道的事实!》baoxian.2239.com

二、怎样识别好的重疾险产品?

1、保障要全面

一款不错的重疾险,不仅需要在重疾上有所保障,轻症和中症也是不能落下的。重疾险的选择需要优先考虑包括以下几点的产品:重疾赔付的机会比较多还不用等太久的间隔期、中症保障周详、高频发生的轻症赔付的机会多还不分组。

市面上某些重疾险产品要不没有中症保障,要不没有高发轻症,朋友们在选择重疾险时一定要远离这些陷阱。

2、保额要充足

重疾险设置了多少保额,是我们衡量覆盖风险能力的重要依据。保额充足的重疾险,能够抵御发生的风险,覆盖因重疾导致的高昂治疗费、身体机能康复费用、收入损失费用等,这就是为什么在选择重疾险时我们优先考虑保额充足的产品。

3、核保要轻松

人们到了一定年龄后总是会出现这样那样的问题,健康告知不可以通过,重疾险就不太好买,要配置重疾险时,选择的重疾险产品核保条件不要有太多束缚。一方面通过健康告知频率更高,另一方面不会因为没通过核保无法购买比较好的重疾险产品。

总的说来:就算哆啦A保2.0这款重疾险产品差强人意,显而易见的是在保障时凡尔赛1号比它更加周全,有重疾险这方面打算的朋友们凡尔赛1号是个不错的选择!

以上就是我对 "哆啦A保2.0大病险和凡尔赛1号重大疾病险那个保障期限长"的图文回答,望采纳!