中宏保险公司已经是比较低调了,重疾新规出台后,中宏保险偷偷发力,上线了一款新定义重疾险,名叫中宏长保锦佑重大疾病保险,那这款新定义重疾险到底如何呢?刷新底线的投保年龄又是否真实?学姐今天就带你们一同究竟!赶时间的小伙伴可以先看这里: 《中宏长保锦佑重疾险值得买?要看你能不能接受这些缺点!》baoxian.2239.com

《中宏长保锦佑重疾险值得买?要看你能不能接受这些缺点!》baoxian.2239.com

本文重点:

中宏保险的实力如何?

中宏长保锦佑重疾险的保障内容有何优缺点?

一、中宏保险的实力如何?

1、中宏保险的基本情况

中宏保险是国内首次与外国合资的保险公司,1996年成立,注册资金达16亿。现今拥有将近16000名员工和营销员,为160多万客户提供专业的金融保险服务。目前,中宏保险在上海、北京、广东等地的50多个城市稳步发展,步伐不断向全国行进,整个公司实力在线。

2、中宏保险偿付能力

偿付能力可以判断一家公司的财务状况,是关键的考量指标,偿还能力越强的保险公司,一般不会有无法支付理赔金的风险,据2020年第四季度中宏保险的偿付能力信息来看,其核心偿付能力充足率和综合偿付能力充足率皆为269.88%,皆远远超过银保监会的及格线。

关于中宏保险的全部秘密,学姐在此进行了整理,会对你们有所帮助的:《中宏人寿怎么样,产品好不好,有什么套路,深度解析》baoxian.2239.com

二、中宏长保锦佑重疾险的保障内容有何优缺点?

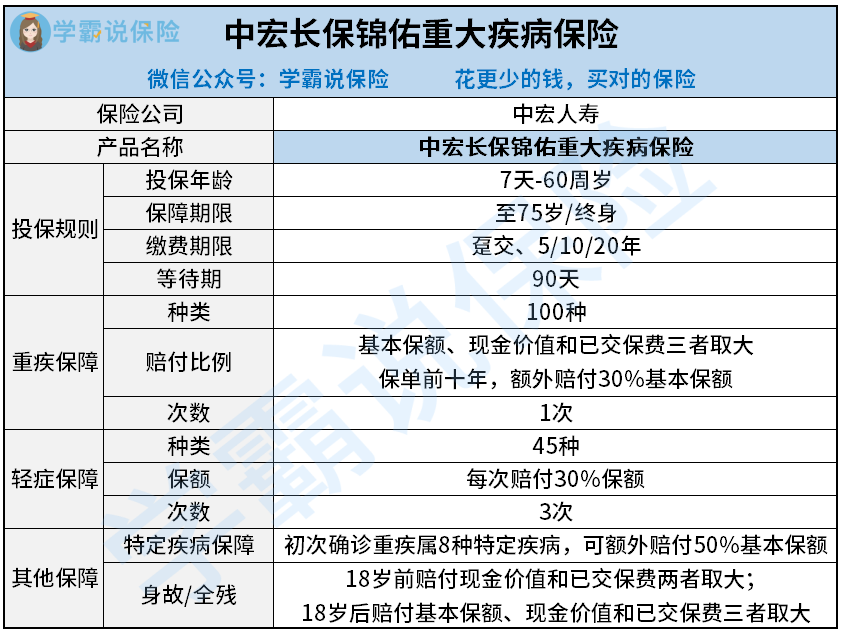

中宏长保锦佑重疾险是最新推出的重疾险产品之一,重疾险的市场因为它而蓬勃发展,现在来看看保障内容是不是很优秀!不说废话,先来看条款的内容如何:

中宏长保锦佑重疾险的重疾赔付只有一次,涵盖了轻症、重症,还有身故和特疾额外赔付等保障,并没有那么优秀,来了解下优缺点先:

优点:

1、中宏长保锦佑重疾险重疾自带额外赔付:

中宏长保锦佑重疾险的重疾有额外赔机制,若第一次患重疾是在保单前十年,能额外赔30%基本保额,假如符合条件,买了30万保额,就可以得到39万的赔付金了,这钱可以随心所欲地支配,对被保人而言,保障力度大大提升。不过这点你需要注意,中宏长保锦佑重疾险只允许在保单十年前才会有重疾额外赔,如果是20岁购买,在家庭责任加重的30岁却失去了额外赔付,真的令人惋惜了。

2、中宏长保锦佑重疾险的特疾保障实用:

中宏长保锦佑重疾险专门附属了一项特定疾病保障,涵盖了乳腺癌、肺癌、白血病等8种疾病,如果初次罹患重疾是属于这8种疾病,能额外获得50%的基本保额,不限时间,而且这几类疾病经常发生,治疗费用不会低中宏长保锦佑重疾险有做出针对性的保障,实用性是非常高的。

缺点:

1、中宏长保锦佑重疾险的缴费期限较短:

现在大多数重疾险都可以分为30年交,而中宏长保锦佑重疾险最长也到20年,实际上,缴费期限选择性越多,越有利,这样一来,每年要交的保费就会少一些,且留有更多的时间触发豁免保障,可惜中宏长保锦佑重疾险的缴费期限比较局限,对于预算不足的小伙伴来说就不是很友好了。很多人都不知道缴费年限的一些不为人知的坑,想了解的朋友,这篇文章会帮助到你:《缴费年限如何选比较好?》baoxian.2239.com

2、中宏长保锦佑重疾险缺失中症保障:

重疾险升级到如今,轻中重保障还不能全面覆盖就不是个标准的重疾险。中宏长保锦佑重疾险作为一款新定义的产品,却直接抛弃了中症保障,中症保障是一道不可或缺的要塞,在疾病发展为重疾的时候先赔付一波,赔付概率可被提高,但是中宏长保锦佑重疾险却没有中症保障,确实是很可惜的。

综合以上因素,缴费压力确实也不小,学姐真心不推荐,有意向购买重疾险的朋友不,这几款保障更全面的重疾险推荐大家看看:《最值得买的十大新定义重疾险产品,你知道哪一个?》baoxian.2239.com

以上就是我对 "长保锦佑是消费型吗"的图文回答,望采纳!