相比风险系数较高的股票跟基金,许多的人把拥有低风险、高收益这样优点的年金险当成了理财的首选项。

年金险的作用有很多种,最常见的用途是养老金跟教育金。

就比如信美相互天天向上的少儿年金险,曾经是许多家长用来做教育储备金的选项之一。

今天我们再认识一下这款少儿天天向上年金险吧,对它的精彩表现做个了解吧。

这份避坑文是为不熟悉年金险的朋友们准备的,一定要仔细看: 《学会这招,远离年金险99%的坑》baoxian.2239.com

《学会这招,远离年金险99%的坑》baoxian.2239.com

一、天天向上少儿年金险长什么样?

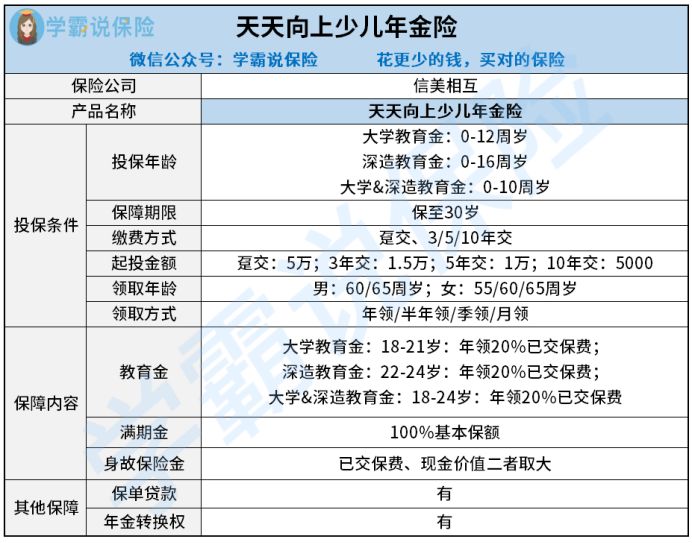

话不多说,直接来看天天向上少儿年金险的精华图:

按图可知,这一款天天向上少儿年金险能够让0-16周岁的群体选择,会保至30岁。

此款天天向上少儿年金险规定了三种领取方式:教育金、满期金和身故保险金,可进行保单贷款与年金转换。

天天向上少儿年金险缺失万能账户,那么将受益再次复利增值的机会也没了。

万能账户是万能险的现金价值账户,要是你对万能险还不是特别了解,这篇文章将告诉你更多的相关知识:《用万能险理财,收益稳定又安全?一文起底万能险!》baoxian.2239.com

大学教育金、深造教育金跟大学&深造教育金组合成了教育金,相对应的投保年龄分别为0-12周岁、0-16周岁跟0-10周岁。

1、大学教育金

孩子正在18-21周岁期间,天天向上少儿年金险的大学教育金就能够领取,每年可获得累计已交保费的20%,累计给付4次。

18-21岁应该是孩子在上大学的那个阶段,这笔大学教育金能弥补一些大学四年的教育支出费用。

2、深造教育金

孩子在22-24周岁期间能够领取到深造教育金,累计所交保费的20%每年都可以获得,总计给付3次。

孩子在上完大学后,可能会考虑读研深造,在这时,总次数为3次的深造教育金会由天天向上少儿年金险给付,让孩子可以无忧学习,父母也更放心。

3、大学&深造教育金

在孩子18-24周岁这个阶段,从大学到深造这几年内,每年都可以拿到手全部计算下来交保费的20%,最终会给付7次,这和买了两份天天向上少儿年金险也没区别。

4、满期/身故保险金

被保人年满30周岁后,他的的首个保单生效对应日还是在世的状态,天天向上少儿年金险将给付100%保额作为满期保险金。

假如被保人不幸死亡,且此时在保险期间内,天天向上少儿年金险按理来是会赔付已交保费或现金价值(在两者中取较大的值),来作为身故保险金。

也就是意味着,不管是否在世,天天向上少儿年金险都有钱返还。

学姐说了很多次,年金险主要看的就是收益。到底天天向上少儿年金险的收益又如何呢?大家接着阅读吧!

了解之前,咱们先来了解一下这一款天天向上少儿年金险跟出色的年金险的收益有何不一样的:《天天向上少儿年金险vs十大高收益年金险排行!》baoxian.2239.com

二、天天向上少儿年金险的收益如何?

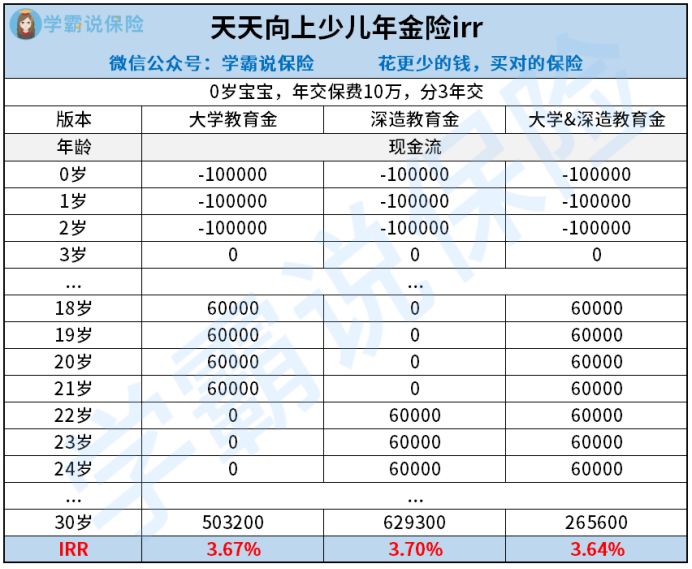

老李为自己0岁宝宝小李买入了天天向上少儿年金险,一年要交的保费是10万,分3年去交,请瞅瞅收益演算图:

>>选择大学教育金版本

这张表可以反映出,倘若老李只是给孩子购买大学教育金,那么当孩子到了18-21岁时,每年可以领取6万元的教育金,总计24万元。

并且这款产品还有满期金返还,那么等到小李30岁了还能一次性领取100%的基本保额,一共有503200元,能有3.67%的收益率。

>>选择深造教育金版本

假若老李仅为小李买入深造教育金,因为很晚才开始领取,所以这个的保额要高出一些,小李22-24岁每年的教育金可以领取6万元,三年就是18万元。

除此之外,还能够得到相应的满期金,保险公司将于孩子30岁时,一次性返还的100%的基本保额,总共是629,300元,3.70%是你能到的的收益率了。

>>选择大学&深造教育金组合

如老李想要给小李投保的是大学&深造教育金组合,依照领取条件可知,小李能在18岁时就开始领教育金,在24岁时,还能一直领到这笔钱。

如果孩子到了30岁的时候,那可以领取到的就是42万教育金+265600元满期保险金,相当于你的收益率是3.64%。

总的来看,大学教育金、深造教育金和大学&深造教育金组合这三者的收益利率是有些差别的。

深造教育金版本的irr是三种版本里面最高的,达到了3.7%,但是跟市面上优质的少儿年金险比较,天天向上少儿年金险还是有一定的差距的。

目前社会市面上比较优质的少儿年金险,收益率最高可以到4%。

这0.3%的差距不可忽略,利滚利之后,天天向上少儿年金险拿到的钱就会少很多!

如今市面上一些收益较高的少儿年金险,学姐都帮大家列出来了,想了解的朋友赶紧看看吧:《最新!2021年收益率最高的8款教育金测评来了~》baoxian.2239.com

总结:现在都已经全部下架天天向上少儿年金险的趸交版了,现在想购买的朋友保费就只能分期缴纳了。天天向上少儿年金险可供挑选的版本有好几种,只是收益不太出色,并不能称得上优秀。

如果有父母要给孩子买教育金的话,先跟其他家的产品多进行比较之后再选择是最好的。

以上就是我对 "信美天天向上好用吗?回本快吗?"的图文回答,望采纳!