目前,高血压已经算得上是比较常见的疾病了,而今我国属于高血压患者的人群不仅仅2亿人,患高血压的比例大概是三个人中就有一个。

高血压所带来的并发症是比较可怕的,每年死于心血管这类疾病的患者人数不在少数。

相当高的风险,也使得非常多人将目光投向了重疾险。人所共知,由于重疾险的健康告知超级严酷,高血压患者不一定能成功投保。

尤其是迩来热卖的大金刚2021,高血压患者能允许购买吗?耐心点,答案马上出炉!

开始揭晓前,跟大伙讲讲一份带病投保的小窍门:

《记住这5个步骤,让你顺利带病投保!》baoxian.2239.com

《记住这5个步骤,让你顺利带病投保!》baoxian.2239.com

一、高血压患者能否正常投保大金刚2021呢?

健康告知就是被保人在投保的时候,对于自身健康状况的情况,要根据真实情况告知,然后联合身体健康状况再来定夺要不要承保或者该怎么承保。

想知道大金刚2021这款保险有高血压的能否投保,需要看你这款产品健康告知中有没有提到过!

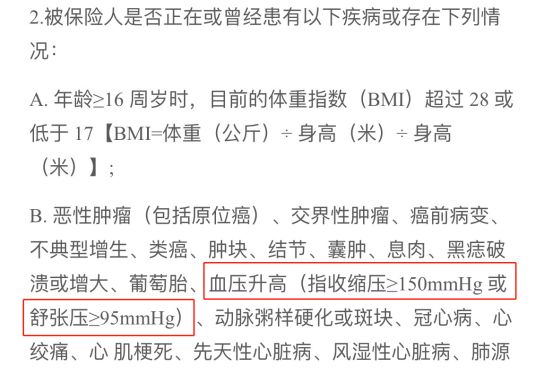

看上面的图片可以知道大金刚2021中关于健康告知具体是什么样的了:血压升高(收缩压≥150mmHg或舒张压≥95mmHg),血压的情况很严重,跟上面这种情况相似,健康告知就不会通过的。

而我们常常所说的高血压其实是指收缩压≥140mmHg,舒张压≥90mmHg。

也就是说如果你患有高血压也是有机会投保大金刚2021的,要达到一定的条件就可以,比如说收缩压为超过150mmHg或者是舒张压未超过95mmHg就行。

此外,如果因为高血压反复头晕或头痛、胸闷,又或者是因为被保人自身血压高而需要长时间服药控制或者是手术治疗,很大概率无法通过健康告知,被保险公司拒保了。

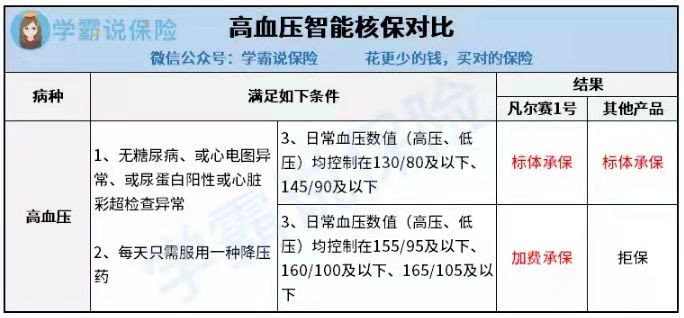

也不必过分担心,针对不符合健告的情况,还有智能核保这一条路走,不符合健告的情况下选择智能核保可以立马获得核保结果。就算是被拒保了,也是不会留下任何记录的,想要配置其他产品也没关系。

投保人的方法要用对才能抓住投保的机会:

《智能核保是什么?一文带你了解正确的投保姿势!》baoxian.2239.com

二、大金刚2021是好是坏,看完这几点就清楚了!

简单来讲就是一方面看能否投保,另一方面再看大金刚2021,因为做的较为优质的产品我们才会购买,那大金刚2021能够做到让人满意吗?先来深入解读下产品形态图:

老实讲,该款大金刚2021真的很出色:

1、轻症多次赔付、不分组且无间隔

大金刚2021保障了50种轻症、赔付2次而且不分组,每次都会赔付30%的基本保额。

在分组后假如得了该组随意一种病,假设不幸地患上了,那也是属于无法赔付的,就因为该组的其他疾病保障失效了,可是该款大金刚2021不分组,属实很优秀。

2、缴费期限灵活:大金刚2021的缴费期限可以分10/15/20/30年缴费,所以消费者可以根据自己的实际需求实际来选择。

这点要知晓,在缴纳重疾险的保费方面,实际上就像是买房按揭一致:交钱的分期越多,每年要交的钱就更少,缴费压力自然也就小了很多。

大金刚2021缴费期限这样设计就很值得称赞,对于没有很多预算的的人来说非常让人满意。

想知道怎么选择缴费期限才对消费者最有益?读了这份攻略你就懂了:

《缴费年限怎么选才不会亏?》baoxian.2239.com

2、投保职业广:通常情形下,投保职业共有七大类:

保险公司推出的这款大金刚2021可以让1-6类职业人群买入保险,这就代表着仅有只有高危行业人群不可以买入保险,比较市面上大多数仅能让1-4类职业投保的产品,该款大金刚2021的投保职业范围比较广。

职业特殊还想投保的就浏览浏览此文:

《职业限制对投保有什么影响?这份6类职业投保指南,请火速收藏!》baoxian.2239.com

就算再完美的产品也避免不了存在缺陷,好比大金刚2021的等待期就有点久。

等待期是指在购买保险之后的规定时间内,即便是发生了保险事故,保险公司也不会给被保人理赔金,所以说,等待期还是越短越好。

目前来看,等待期最短的产品的等待期是90天,但大金刚2021这个产品的等待期要比90天还足足多了一倍,这样不但不能够很快的得到保障,就连等待期出险的概率也增加了。

整体而言,大金刚2021没有说很差也没有说特别的好,优缺点都有,但是针对于那些职业特殊的朋友,大金刚2021的确是个不错的选择。

如果大家还想要知道更多关于这款产品的信息,不如看一下下面这一篇会有很大帮助的详细测评文:

《海保人寿「大金刚2021」新定义重疾险值得买吗?这篇文章告诉你答案!》baoxian.2239.com

以上就是我对 "高血压患者买大金刚2021版保险不给保,钱也不退怎么办"的图文回答,望采纳!