近来,有一位朋友说他在两家保险公司之间斟酌——复兴联合和太平人寿,想知道哪家更靠谱。

接下来学姐就带大家了解一番:复兴联合和太平人寿值不值得入手?入手哪家好?

在阅读文章前,我们首先来看一下对于保险公司的挑选需要注意的事项,戳:

《当我们在看保险公司的时候,究竟要看啥?》baoxian.2239.com

《当我们在看保险公司的时候,究竟要看啥?》baoxian.2239.com

一、复兴联合和太平人寿公司实力怎么样?

我们主要针对复兴联合和太平人寿公司的实力这一块,今天深入的探究一下。

1.公司背景

复星联合健康保险股份有限公司于2017年1月19日开业,法定代表人为曾明光。

公司注册资本为人民币5亿元,主要经营健康保险业务。

股东信息如下:

太平人寿保险有限公司在全国性寿险公司中排名第六。

这家公司有很长的历史,最早时是一家1929年创立的太平水火保险公司,2001年11月中国太平集团公司启用“太平人寿”,重新开始运作国内人身保险业务,开展的业务范围比较广泛,主要包含医疗、养老、子女教育、意外险等。

看得出来,这两家公司都很厉害,一时难分高下!

那我们再来对比一下这两家公司的偿付能力。

2.偿付能力

偿付能力这一方面,是衡量保险公司财务状况必须要考虑的基本标准,为保险人有办法补偿债务的能力。

一般核心偿付能力充足率>50%,且综合偿付能力充足率>100%,基本上称得上是达到了偿付能力的及格线。

核心偿付能力充足率:核心资本与最低资本的比值,衡量保险公司高质量资本的充足状况。

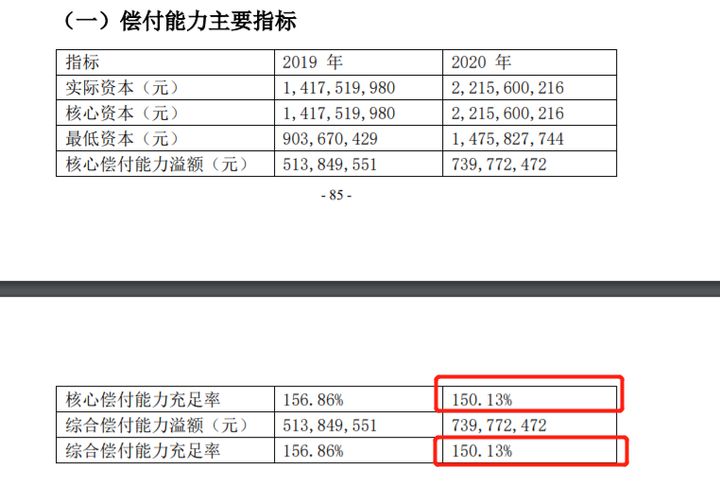

综合偿付能力充足率:实际资本与最低资本的比值,是精准衡量一家保险公司总体是否充足的重要因素。大家共同来了解下复兴联合2020年的年度偿付能力吧:

可以看出,复兴联合的一般核心偿付能力充足率为150.13%,综合偿付能力充足率也为150.13%,偿付能力超出了标准线,真的是十分的卓越!

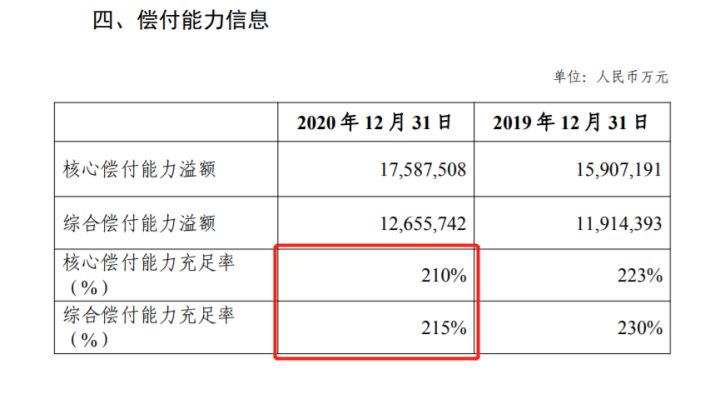

再来看看太平人寿:

可以看出,在太平人寿的一般核心偿付能力充足率上,具体为210%,综合偿付能力充足率也有215%的百分比,偿付能力和标准线相比真的多出了很多,还是很能够让大家满意的!

总的来说,对于公司背景以及偿付能力来说,复兴联合和太平人寿的综合实力都很优秀~

那么这两个公司的保险产品究竟值不值得入手呢?接下来学姐就带大家一起了解一下!

二、复兴联合和太平人寿产品怎么样?

学姐选择了复兴联合和太平人寿这两者各自旗下的一款拥有高热度的重疾险,分别是:复兴联合——阿童沐1号以及太平人寿——太平福禄顺禧,给大家综合进行对比。

我们先来探究一下保证责任对比图的内容:

依据保障责任比较图,大家能了解到,对比阿童沐1号和太平福禄顺禧的保障内容,前者是更丰富的。

这么来说,是不是阿童沐1号更棒?学姐依照这几点为你们分析:

1.投保规则

阿童沐1号和太平福禄顺禧的保障期限都是一辈子,等待期也都是三个月。

可太平福禄顺禧的投保年纪,是范围更大一点的,你们出生满二十八天-六十五周岁,都是可以买它的。

在投保规定上,太平福禄顺禧更灵活。

保险产品最重要的部分还是它的保障内容,学姐现在就来带领大家一起研究这两款产品的保障内容吧!

2.基础保障

阿童沐1号涵盖重疾、轻中症,还有就是被保人在到50岁以前并且15个保单年以内确诊了重疾,还额外赔付100%保额,也就是说被保人可以拿两倍保额,简直非常的不错!

而太平福禄顺禧仅涵盖重疾以及轻症保障,虽然说也提供有重疾额外赔的保障,但是只局限于12种高费用的重疾。

而且就太平福禄顺禧这款产品而言,其基础保障中没有中症保障。

大家要了解,当前大多数重大疾病都是从中症变化来的。

而且,中症的治疗费用还不是很低,这对于普通家庭来说还是有点沉重的。

现在市面上很多重疾险产品的保障基本都囊括了中症保障,被保人在得了中症后可以第一时间拿到一笔保险金治疗,来防范病情逐步恶化。

对比分析之后就能够看出太平福禄顺禧在这一方面它的不足之处了!

3.其他保障

阿童沐1号除基础保障外,还有特疾保障、癌症二次赔、脑中风护理、心脑血管二次赔等等,有身故保障、重疾特药、甲癌医疗这三种可选责任,非常之丰富。

癌症二次赔、脑中风护理、心脑血管二次赔等保障对于我消费者都很实用。

从上述统计中得出,癌症的复发率和转移率真的非常高,手术5年后复发或转移率都会高过90%。脑中风患者通常来讲都没有生活自理能力,护理费用也是很大一笔钱。而太平福禄顺禧有身故保障,但是并不含癌症二次赔、脑中风护理、心脑血管二次赔等保障。

这样一对比,阿童沐1号的表现真的可以说是非常不错!

综上所述,阿童沐1号重疾险虽然在投保年龄上没有太平福禄顺禧广,但是在保障方面就比太平福禄顺禧做的好!

下面这篇文章是有关阿童沐1号重疾险的测评文章,对这款产品感兴趣的朋友可以来浏览一下,戳:

《复星联合「阿童沐1号」重疾可额外赔100%!》baoxian.2239.com

三、学姐总结

对于上文内容进行一个小结,复兴联合和太平人寿这两个公司不管是从公司背景来看还是从偿付能力来看都很优秀,真的值得大家信赖。

太平人寿旗下的太平福禄顺禧重疾险相比复兴联合旗下的阿童沐1号重疾险,相较来说就会稍微差一些。

学姐觉得还是有必要提醒大家:大家在选择保险产品的时候,需要关注的重点需要时产品本身,而重点不在保险公司上。

毕竟保险公司也不能不按合同来赔偿,合同里有写保险公司就必须赔偿,并不会因为所属公司不予产生了理赔差异。

因此,学姐为大家找到了一篇教大家如何避开保险合同中的坑的一篇文章,戳:

《教你辨别保险合同那些坑!》baoxian.2239.com

以上就是我对 "太平人寿和复星联合的保险对比贵吗有必要买吗"的图文回答,望采纳!