前几日,A股出现了杀跌,而且还是在大家毫无察觉的情况下,盘中创业板跌幅最大达到了-5%以上,上证指数最低触及了3424点附近,在这其中贵州茅台更是盘中跌破了1800元/股,整个股市的大体趋势就是涨多跌少,跌落的个股几乎超出了3200家,北向资金净流出已经有近130亿了,股民们为此特别的害怕!

高风险作为股票的代名词,说明股票自始至终都是危险的项目,收益也不稳定,风险小收益低的理财方式就被一些人更为青睐。

随着人们投资理财需求的加速增长,金融产品一天比一天雄厚,金融数字化水平也提高了很多,人们也拥有了更多的投资选择,其中保险理财也是一个投资途径。

所以,在学姐整理私信的时候,跟理财保险产品有关的问题可太多了,其中光大永明人寿保险推出的安鑫人生(白金版)年金险也是被不少人问到的产品,那这款产品到底好不好呢?今天就和大家一起来分析看看!

但是在还未投保理财保险时,众多雷点大家一定得学会避开: 《学会这招,远离年金险99%的坑》baoxian.2239.com

《学会这招,远离年金险99%的坑》baoxian.2239.com

一、光大永明的安鑫人生(白金版)年金险保什么?

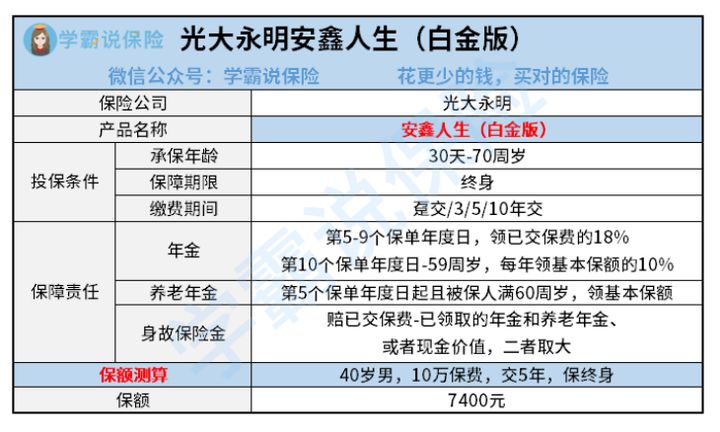

想要了解安鑫人生(白金版),第一先看保障图:

很明显可以得出,安鑫人生(白金版)年金险这款产品,它是一款保终身的产品,投保年龄范围也是很广的,在0-70周岁这个阶段的朋友都符合投保年龄。

缴费方式也多样,一共有四种保费缴费期限,主要包括3年交、5年交、10年交和一次性缴清,不同阶层不同经济情况的人群都可以选择投保。

四种缴费期限到底哪种才是适合我们的呢?结合我们自身的经济情况,再参考以下内容的方式来进行选择:《缴费年限怎么选才不会亏?》baoxian.2239.com

大家接下来了解一下安鑫人生(白金版)的年金它是什么情况:

1、年金和养老年金险

对于我们的安鑫人生(白金版),它有年金和养老年金两种年金领取方法,被保人在第5个保单年度日到第9个保单周年日,可以申请获得18%的已交保费作为年金,从第10个保单年度开始,到我们的59周岁结束,购买安鑫人生(白金版)的被保人可以领取到相当于10%基本保额的年金。

对于被保人,要是从第5个保单年度日且60周岁开始,每年被保人就可以申请领取养老年金了,养老年金数额为100%基本保额。倘若被保人从30岁开始投保这款产品,当到35岁时,就可以每年领取养老年金了,一直到去世。

这样算下来,安鑫人生(白金版)能够保证购买后终身领取年金,按照规定,每一年被保人都可以依据相应比例领取年金,收益还是比较稳定的。

2、身故保险金

这款安鑫人生(白金版)还囊括身故保障,倘如被保人不幸身故了,那么保险公司会根据合同规定向受益人理赔身故保险金,非常有效的保全了被保人的财产,并能够起到传承被保人财产的作用。

然而没含有保费豁免责任,此点真的很让人失望。

而市场上有一些很棒的年金险,通常都会包含被保人豁免责任,有一些保险公司提供了更周全的保障,做到了投保人豁免保障。

若被保人发生身故/全残情况,要是发生了这些情况,那么就可以豁免后期的保费,从而减轻了被保人家庭的经济压力。

安鑫人生(白金版)连被保人豁免这种最基本的保障都不提供。

跟保费豁免相关的内容,学姐帮大家整理到了这篇文章里:《保费豁免买保险的时候一定要选吗?》baoxian.2239.com

二、光大永明的安鑫人生(白金版)年金险收益如何?

虽然光大永明的安鑫人生(白金版)表面上有着稳定的收益,然而在收益方面是否真的那么高,这件事情咱们还要先好好算算才知道:

表格演算了以40岁男性投保了安鑫人生(白金版)为例的收益情况,通过观察我们能看出,在被保人49岁时,也就是保单年限9周年时,安鑫人生(白金版)的内部收益在这一年出现一个小高峰,高达3%,并且在这之后继续上涨,

在内部收益率方面,安鑫人生(白金版)在被保人70岁这年达到了最高峰——3.39%。

原本3.39%的收益率算优秀的了,不过,需要等30年才有这种收益,等的也太久了,

并且过了70岁,收益率还会降低。

这样看来,光大永明的安鑫人生(白金版)的年收益实在不算出色,况且把他的保障内容和当下在售的别的不错的年金产品进行对比会发现,没有豁免保障,也不太周到。

原来还要投保这款安鑫人生(白金版)的小伙伴,建议再细看它的条款:《光大永明安鑫人生(白金版)这个缺陷你能接受吗?》baoxian.2239.com

建议大家不要盲目做决定,而是先要和别的产品做对比,市面上收益率更多的年金险可是不在少数的,我们应该有超前意识,择优投保。

例如这几款年金险产品的收益情况,你可能会满意:《想买高收益年金险?这10款别再错过了!》baoxian.2239.com

以上就是我对 "光大永明的年金保险到底靠不靠谱"的图文回答,望采纳!