林先生是学姐的一个邻居,有一次和学姐吐槽说他都43了,什么困难没遇到过啊,要是不幸患病了,肯定早就患病了,竟然有人向我推销重疾险,有买的理由么?

在这里学姐有必要给大家一个忠告:像林先生的这种想法是完全错误的!

除非你经济非常富足,不差看病的钱了,否则,很有必要买一份重疾险给43岁的自己一份保障。

至于为什么,在下文学姐会给大家答案。

在解答之前,大家不妨先看看重疾险中都涵盖哪些疾病:

一、43岁人群为什么要买重疾险?

重疾险和收入损失险本质上是一样的,保的是保险合同中规定的那些重大疾病。

当被保险人所患疾病符合理赔条件时,保险公司就能一次性给付一笔理赔金。这一笔理赔款,我们可以自由支配。

43级以上的高龄人群为什么有必要买重疾保险呢?这个问题,我认为原因有两点:

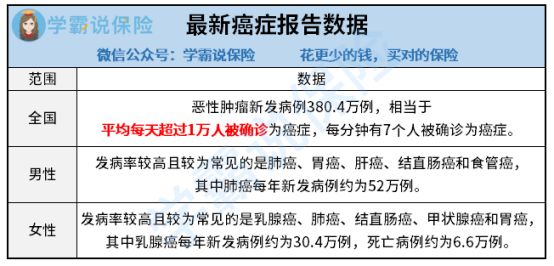

1. 国民患重疾几率极大

人一生罹患重大疾病的几率高达72.18%,癌症是所有重疾中,患病率最高的,大家都应该对此有所了解,我带大家了解一下,由全国最新的癌症报告数据显示:

面对这样可怕的数据,你还有信心告诉自己,疾病离自己很远吗?

2. 重疾治疗费用极高

如图所示,癌症作为重疾中的常见代表,许许多多的治疗费用加起来起码要30-70万,对于普通家庭来说,一下子要这么多钱是困难的,是无法拿出来的。

恰在此刻,重疾险的重要性就体现出来了,在保证并且确保医疗费用的同时,还可以用来抵消因患病无法工作而损失的工资收入、用于还车贷、房贷,维持家庭日常生活等。

相信还是有朋友会合计,如果买了重疾险,但一直没得病,那保费不是白交了么?如果你是抱着这种心理投保的,不妨就好好看看专家是怎么解析的:

二、适合43岁人群的重疾险推荐!

分析市面上的畅销重疾险之后,学姐认为信泰人寿的“如意金葫芦初现版”是最适合43岁人群购买的重疾险之一。

和过去一样,大家先看保障图,先粗略了解下产品的形态:

以下几点是这款产品的优势:

1. 重疾赔6次,最高可赔200%保额

如意金葫芦初现版涵盖了110种重疾,分6组赔6次(癌症单独成组)。

60岁前首次确诊可额外赔80%保额,这笔钱对小于60岁的人群来说,能为他们的家庭经济提供不小的帮助,可以说很人性化。

重疾赔付的保额会越来越高,最高情况下可以赔付200%的保险额度,当我们买的保险额度达到50万时,到手最高200万,直接翻倍!

不得不承认,如意金葫芦初现版的赔付挺好的,能感觉到满满的安全感。

2. 创新轻度恶性肿瘤保障

如意金葫芦初现版在癌症的保障上做的十分周全,包含轻度、重度恶性肿瘤二次赔付和三次赔付:

轻度恶性肿瘤二三次赔:每次赔付的保额是30% ,中间没有间隔时间,但器官要不一样;

重度恶性肿瘤二三次赔:依次赔付120%,150%,间隔的时间为3年。

恶性肿瘤多次赔,3年间隔期是比较符合实际情况的,而且赔付力度相当不错,可以说是十分值得信赖的了。

总结的说就是,如意金葫芦初现版的保障还是不错的,重视高赔付比例和癌症保障的朋友们,投保这款保险你肯定会满意的。

当然,这款产品的缺点的话,也是有一些的。由于文章字数有限,想要了解如意金葫芦初现版的朋友可以阅读这篇文章:

总而言之,对于43岁的人群来说,是非常有必要购买重疾险的,所以一定要在身体健康的时候,及时配置上合适的重疾险产品。

所以,当重疾险风险来临的时候,我们才能更有信心的去治疗疾病,然后安稳生活。

以上就是我对 "四十三岁最应该买哪款重大疾病保险"的图文回答,望采纳!