小孩年纪还小,但并不代表没有疾病风险。像是白血病、重症手足口病、严重川崎病等等就属于在少儿群体中高发的疾病,倘若患病了治疗费用是十分高昂的。

与此同时,小朋友的抵抗力并不强,身陷重疾的概率很高。因此,给孩子买保险不单止是买意外险就够了,健康险也必须安排上,这样才能给孩子最好的保障。那要如何才能替孩子挑到合适的保险呢?哪些产品比较靠谱性价比也比较高?别担心,这些问题学姐都会一一进行说明的~

倘若对于保险不太懂,可以先通过这篇保险知识的科普文章学习一点:

《超全!你想知道的保险知识都在这》baoxian.2239.com

《超全!你想知道的保险知识都在这》baoxian.2239.com

一、小孩还小,应该怎么配置保险,父母最关心的就是孩子的健康和安全问题。学姐觉得要给孩子提供全面的保障,这样买保险比较好:少儿医保+医疗险+重疾险+意外险。

1、少儿医保

购买少儿医保的时候不需要做健康告知,而且是国家的福利挺不错的,仅需保费200元,这还不赶紧给孩子整一份!建议少儿购买保险的时候,最好是出生入户一个月内购买,至多可以保障孩子到到16周岁。但有一点需要特别注意,针对于少儿医保的报销范围是有一定限制的,在医保规定报销范围内的药品才能按比例报销。当然治疗项目也可以。

2、医疗险

少儿医保并不是没有限制的,关于这个之前就提到过,因此购买商业险更加重要。商业医疗险中比较推荐大家买小额医疗险+百万医疗险。

小孩的体质比较弱,感冒发烧是小孩的“家常便饭”,带上了小额医疗险的保障,看小病家长几乎不用掏钱了。

要是想买小额医疗险的话,学姐推荐的这几款准没错:

《最值得给小孩买的十大「小额医疗险」推荐!》baoxian.2239.com

百万医疗险都有上百万的保额作为赔偿,生病住院医疗的费用能够被报销,保障力度还是很强的。百万医疗险的保费每年只需要几百元,性价比非常高了。

3、重疾险

别觉得生大病的都是大人,有很多的高发重疾就是针对小孩子的。下图中给大家带来了16种少儿群体中发病率特别高的重疾:

替孩子买重疾险的作用在于防止孩子身陷重疾时,家庭的经济状况不足以支付医疗费用。

此外,重疾险是给付型保险,倘若达到了理赔的标准保险公司就会提供赔付金。通常孩子生病治疗期间,父母有一方会因需要全身心照顾孩子而辞去工作的,重疾险的赔偿金可以帮助我们弥补经济损失。

普遍看来,买给孩子的重疾险保费价格会相对便宜,几百上千就能买到不错的保障。

4、意外险

小孩子比较活泼,有些意外导致的磕磕碰碰在所难免,因此有一份性价比高的意外险来给孩子的成长保驾护航就很有必要。

学姐汇总了大热的一些意外险产品,赶紧来看看吧:

《10款最值得买的小孩意外险大盘点!》baoxian.2239.com

二、有哪些好的少儿保险推荐

1、医疗险——臻爱无限2021

要让学姐推荐一个送给孩子的医疗险的话,京东安联的臻爱无限2021是首选。保险最重要的就是保障部分,大家先一起来看看:

我们看到,少儿群体是能够投保臻爱无限2021这个保险的,只有30天的等待期,时间上非常短。

臻爱无限2021百万医疗险保障责任很充足,无论是基础责任还是特色责任实用性都是比较强的。

基础保障里的一般医疗有300万保额,设有1万的免赔额;重疾住院的时候有医疗保额300万,无免赔额,总的来看还不错。

它的七项增值服务包括有:100%赔付的质子重离子、88折线上药品优惠券、癌症特药服务、重疾绿通、住院垫付、国际二次诊疗、在线问诊,可以给到被保人最全面的治疗保障。

如果连续投保臻爱无限2021,连续2年没有申请过理赔,接下来的一年免赔额可降为8000元,连续三年可降为5000元,这项保障还可以说是很好的了。

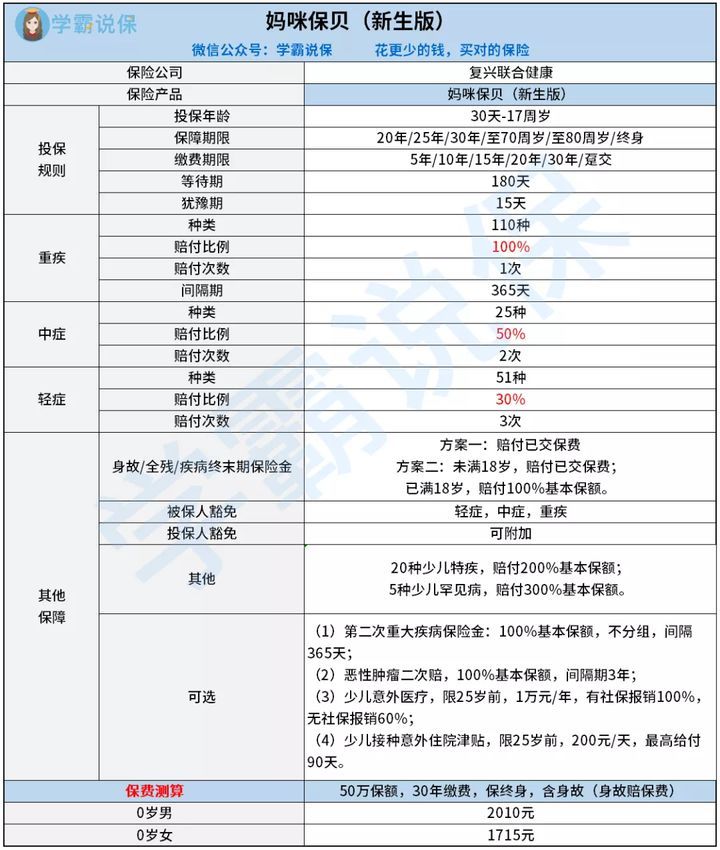

2、重疾险——妈咪保贝(新生版)

给孩子买重疾险尤其需要注意产品是否包含有高发少儿重疾。妈咪保贝(新生版)相对比而言,是比较值得购买的,学姐推荐给宝爸宝妈们,各位不妨试试:

妈咪保贝(新生版)是专门针对于少儿重疾险的,在特定疾病保障方面做得很不错,不但提供了20种少儿特定疾病的保障,还有专门针对5种少儿罕见疾病的保障,下图可以表现出:

比如说白血病,我们最常见他的治疗费用一般都需要60万以上。

假设给孩子买了30万的保额,假如得了白血病,并达到理赔的要求,就有60万去给孩子进行治疗,是因为比之前的保额多一倍。

妈咪保贝新生版正对少儿5种罕见疾病提供300%的赔付比例是引人注目的!面对这么高的赔付比例,学姐除了表扬无话可说!

妈咪保贝(新生版)还有一个可圈可点的地方,就是为少儿增加了一些可选保障,包括恶性肿瘤2次赔付、少儿意外医疗和少儿接种意外住院津贴等。这个真的很适合少儿。

人们更愿意花费大把的时间去为自己的孩子选择适合的重疾险,研究一下这篇少儿重疾险榜单文:

《十大超高性价比的小孩子重疾险,这篇宝藏攻略别错过!》baoxian.2239.com

总结:单单买意外险是不足以给到孩子最全面的保障的。个人认为这样的配置最适合给孩子买保险:少儿医保+医疗险+重疾险+意外险。

以上就是我对 "7岁小孩要不要配置健康险"的图文回答,望采纳!