“肺结核”,就是名人鲁迅大家笔下的“痨病”,在我国被划分为乙类传染病。

因而蛮多人一讲到肺结核就很畏惧了,但其实在如今医疗水平越来越好的情况下,对于大部分的肺结核患者来说,在严格遵守医嘱的情况下,那么治愈的几率还是很高的,毕竟肺结核的治愈率在80%以上。

但是,因为肺结核有着很高的几率会传染给其他人,对于肺结核患者来说,倘若想要购买重疾险,还是比较有门槛的。

最近就有位朋友私信学姐说,因为自身得了肺结核,并且想投凡尔赛1号,最后没通过健康告知,那还能不能继续投保了。

学姐告诉大家:患有肺结核的客户群体投保凡尔赛1号是有机会成功的!

但具体怎样才能顺利投保凡尔赛1号,学姐的解读如下~

不过大家要先把凡尔赛1号的详细测评文看完,好奇的朋友就戳开下文瞧瞧:

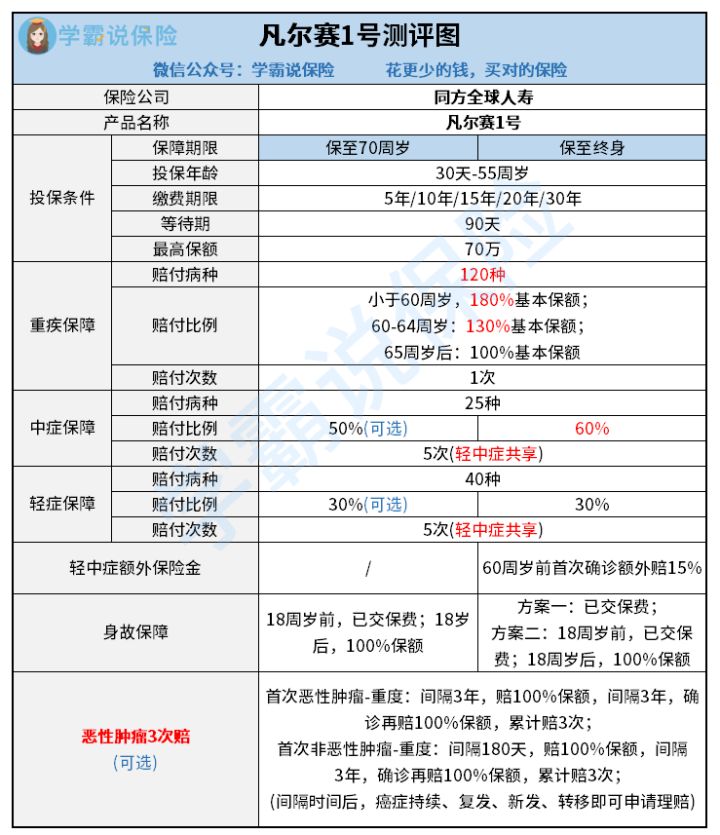

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》baoxian.2239.com

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》baoxian.2239.com

一、肺结核能否顺利投保凡尔赛1号?

事实上,基本上所有的重疾险的健康报告中都会含有肺结核的部分的内容的,在这种情况下就是凡尔赛1号也不会发生例外。

那么健康告知没通过的话,下面就让我们一起来看一下智能核保部分:

根据凡尔赛1号肺结核疾病的智能核保来看,停药超过半年、无其他部位结核、痰结核菌检查为阴性且仅有陈旧病灶的情况下,我们能利用利用标准体投保凡尔赛1号,这是毋庸置疑的事。

可是,有的肺结核患者情况特殊,不在核保范围内,还在需要吃药的状态,那这种情况就一定没办法投保凡尔赛1号了吗?

事实不是这样的。

如果智能核保不可以的话,还有人工核保这个方式来查看,能够通过通过上传病历报告资料的方式由人工审核。

通常人工核保的结论有三种,分别为加费、除外,拒保。

而且在设置方面,凡尔赛一号做的更好,认同复议。

纵使人工核保这一方面已经经过了,但最终的结论为除外承保,可是保单承保已经到了一年乃至一年以上,已经有好转的迹象,或已经好了这个病症,就可以转为标体承保了,不得不说凡尔赛1号这一举措非常贴心!

那么如果换成另外一些疾病的话又该怎么投保呢?学姐不多说了,直接把攻略放这里了,身体存在某些小疾病的小伙伴们,赶紧点击收藏起来哦:

《记住这5个步骤,让你顺利带病投保!》baoxian.2239.com

二、凡尔赛1号值得入手吗?为什么?

直接出结果:凡尔赛1号必须值得入手!

凡尔赛1号并不是只有能承保部分肺结核患者这一个好处,其保障内容非常优秀这才是最为突出的。

直接放图给大家了解一下:

赔付力度足

凡尔赛1号重疾赔付是完整的保额,其中被保人确诊重疾是在60岁前,那么保险公司还可以额外赔付80%的保额,这个赔付比例可以说很不错。除了前面说到的凡尔赛1号的保障内容里有60-64周岁重疾额外赔。我国原本的退休时间很有可能会改变,而政府也正在研究延迟退休计划,也就是说我们未来极大可能在65岁退休。

那么凡尔赛1号把重疾额外赔年龄设置在60-64岁是有一定道理的,算是提前给自己准备的一份重要保障。

轻中症共享

一般对重疾险中的轻中症赔付次数是这样规定的:轻症赔3次,中症赔2次。

不过凡尔赛并不是这样,它有新颖的赔付方式,被保人的轻中症能共享5次赔付,也就是说算下来共有6种组合的赔付方式。

凡尔赛1号如此设置是为了那些多次罹患轻症/中症的被保人,真是体贴入微!

看到这里,估计大家都对凡尔赛1号很感兴趣吧?

凡尔赛1号除了对多数疾病都非常友好以外,在保障内容上做的也是非常的牛,在市面上的竞争力特别大,这款产品学姐相当推荐。

当然,买重疾险是一件慎重的事情,还是要通过多对比多了解再入手。

有一些同样比较优秀的重疾险产品学姐整理好之后放在这里了,感兴趣的朋友们来了解一下吧:

《十大值得买的热门重疾险大盘点!》baoxian.2239.com

以上就是我对 "肺结核被除外或加费了要怎么买保险"的图文回答,望采纳!