前两天学姐浏览到了一位粉丝朋友发来的私信,意图给自己1岁的孩子选购一份重疾险。朋友认为他买康惠保旗舰版2.0的保终身版本这款比较适合,他一时打不定主意,所以想咨询一下学姐。

表扬这位朋友,有给家里人买保险的意识!少儿重大疾病现在发生的概率也很大,所以市面上也有很多少儿重疾险,重大疾病保险的配置非常重要,包括给家里的孩子配置!

市面上这款被大家推荐的康惠保旗舰版2.0,到底适合这位朋友吗?学姐来一一解析~

这款产品之前已经被学姐测试过,链接就在下方,有兴趣可以自己看看!

《康惠保旗舰版2.0重磅来袭!重疾新规下的它还香吗?》baoxian.2239.com

《康惠保旗舰版2.0重磅来袭!重疾新规下的它还香吗?》baoxian.2239.com

一、康惠保旗舰版2.0的保障内容如何?

保障计划是属于康惠保旗舰版2.0中的内容,具体是保至70岁和保终身这两个,因为有些人有这样的需要,学姐提供了一份终身版产品的形态图:

不难看出,百年人寿这款康惠保旗舰版2.0的保障有许多可圈可点之处!

1.轻、中症保障可拆分,投保灵活

各位看到了没,康惠保旗舰版2.0没有把轻、中症保障设置成必选责任,可以按照投保人的想法随意选择要不要附带,现如今市面上这样的设计真的不多了。

投保机制这样的设计灵活性真的很高,可以完全根据被保人的保障需求制定个性化投保方案。

假设大家没有很多的预算,又需要得到重疾保障,经济状况若是不好,只拿一点点钱也可以把重疾保障做的十分贴切,可以做到利益最大化。

学姐再多说一句,同样优秀的还有同方全球人寿的凡尔赛1号,此保险的可选保障是轻、中症,此外还有恶性肿瘤三次赔的保障,比较喜欢这方面保障的朋友可以做个了解:

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》baoxian.2239.com

2.含有前症保障,十分贴心

有阅读过学姐文章的朋友应该都有所了解,判断一款重疾险产品是否优秀,要看它有没有包括轻症、中症、重疾保障各个方面,倘若还附带上前症保障,那真的是太贴心了!

前症的含义就是重大疾病前高风险病症,前症的病情严重程度较轻,相对来说治疗难度也小。

想知道更多关于前症的知识,那就来看看这篇文章~

《「前症」保障横空出世?什么是前症,值得买吗?》baoxian.2239.com

只要在病症的前期就了解它的情况,就能大概率避免重疾出现的可能。特别是小朋友的部分身体机能发育的还不是很好,这方面需要谨慎!

3.有重疾额外赔保障

若被保人在60周岁之前首次确诊重疾,康惠保旗舰版2.0保险能够多赔付60%的保额。

给1岁多刚出生的小孩购买康惠保旗舰版2.0,保额为50万的话,若是他不大于60周岁不料染上重疾,都能够再获得30万的额外赔付,就能够一次性获得80万的赔偿!这个赔付力度表现很好了!

并且这种额外赔偿的保险都是“早买早享受”,给1岁的宝宝买这个保险,就算是他可以享受超过50年的额外赔付,这难道不好吗?

4.恶性肿瘤二次赔保障很实用

康惠保旗舰版2.0的保障中我还有重度癌症二次赔责任这个选项。

假设被保人首次确诊的重疾为恶性肿瘤-重度,间隔3年提供的赔付额合计是120%保额;如果首次重疾并非是重度恶性肿瘤。并且只需要间隔超过180天就能够得到赔偿,而且是保额的120%。

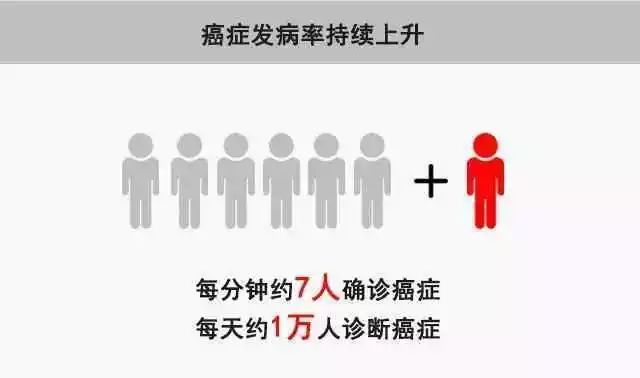

恶性肿瘤即人家俗称的癌症,就《2017中国肿瘤登记年报》公布的数据来看,癌症的发病率很恐怖,不信就来看看:

且癌症治愈后5年内的复发率高达60%!这么高的复发率,有二次赔保障的话还是更保险一些。

实际上,即便康惠保旗舰版2.0的保障还算是出色,它唯一令人扼腕的就是, 28天至50周岁以外的人不能购买这款保险。这个投保范围是比较局限的,要明白而今重疾险的投保年龄不超过65周岁就可以。

但是那些给一岁小朋友投保的投保人们是可以忽略这个问题的。

二、康惠保旗舰版2.0终身版适合给1岁小孩买吗?

在学姐的透视眼扫描各项保障之后,学姐认为应该赶紧给一岁的小朋友买这一款康惠保旗舰版2.0!

在众多同类型保险产品中,康惠保旗舰版2.0有中、轻症保障和灵活拆分、重疾额外赔付力度大、能附加癌症二次赔等优势,适用于给小孩投保,让他显得十分特别,则这个特点为可附加投保人豁免责任,如果投保人不幸患上轻、中症、重疾,该款保险也会人性化的为投保人豁免后期保费,并且保单仍然有效。

想必各位都知道,大人才是孩子的保障来源,假如大人身患重病,那孩子的保费不就没有办法继续交了吗?康惠保旗舰版2.0这一点也太棒了吧。

因此学姐觉得,康惠保旗舰版能够近乎完美的达到小朋友重疾保障的要求。想给一岁小朋友买保险的,那么这款保险是一个不错的产品!

以上就是我对 "一岁小孩投保康惠保旗舰版2.0终身要注意的问题有哪些"的图文回答,望采纳!