金禧世家是弘康人寿在去年9月份推出的年金险产品,提供了三个版本:个人版、夫妻版、子女版这三类,不光有单人版,也还有连生版,一张保单内有两个被保人的年金险在市面上也是仅此一份,不单自己可以领取钱,配偶或者子女也能得到,真是令人好奇!这款产品性价比到底怎样!一起来研究一番!

年金险的选择相比医疗险、意外险等险种来说,更不简单,想要选择到优秀的年金险产品,建议你们可以看看这份保险基础知识干货:

《买保险之前,一定要先搞清楚这些关键知识点!》baoxian.2239.com

《买保险之前,一定要先搞清楚这些关键知识点!》baoxian.2239.com

一、金禧世家年金险的优点有哪些?

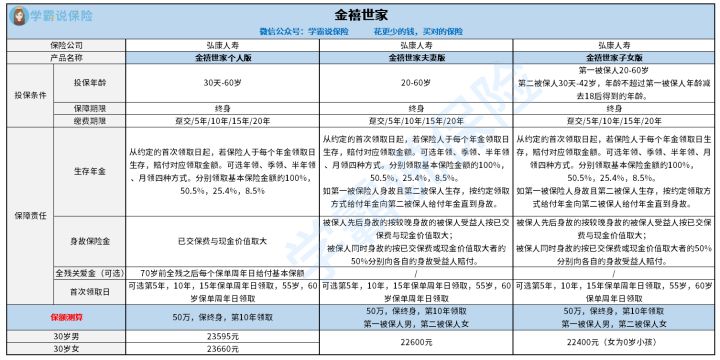

不说太多,小伙伴们先来掌握一下金禧世家年金险的保障精华图:

1、个人版有全残关爱金

金禧世家个人版本其实和其他年金险产品的保障内容没有太大差距,最大的独特之处就是提供全残关爱金。附带了全残保障过后,倘如在70岁以前全残,每一年都可以额外获得一笔保额。

选择全残保障,就得进行健康告知,健康告知才三条,算不上严。倘若通过不了健康告知,那可以入手一份意外险代替,至于伤残,针对性最高的还要说意外险。

意外险的产品在目前市面上有许多。不会选的,学姐为各位总结以下几款,都是很优秀的产品:

《2021年,最值得买的意外险都在这里了》baoxian.2239.com

2、双人版可两人领钱

双人版最大的优势就是第一被保人得到保险金之后,同时第二被保人也可以拥有钱。如果第一被保人是丈夫,第二被保人是妻子或孩子,丈夫不幸去世之后,孩子和妻子继续领取保险金是可以的。加起来能够领到更多保险金,还能够领取很久。

倘若夫妻版第一、第二被保人都死亡了,子女还能够借此得到一笔数额很高的身故保险金,一张保单能够保障多人,相信大家都非常中意这样的保障。

金禧世家可以给配偶买,给孩子买,那有没有能为父母买的,性价比好的产品?学姐认为大家可以入手这款产品:

《泰康赢悦人生年金险重磅上线,看到最后我心动了!》baoxian.2239.com

3、领取方式灵活

金禧世家年金险的保险金提供有四种领取方式:月领、季领、半年领、年领。同市面上蛮多只能月领或年领的年金险相比要灵活挺多的,被保人按自己的情况来自行调整领取时间。

4、万能账户提高收益

其他的钱放到金禧世家年金险万能账户里边能够实现二次增值,以获得更高的利益,保险公司给予用户至少3%的保底收益。万能账户的资金并不是死期的,能够流动的,每年最多能拿到保费的百分之二十。假如收益还不错,客户想继续投入。

学姐温馨提示一下,在万能账户里无论是存钱还是取钱,都得交一部分手续费!

如果大家对理财非常感兴趣,其实还有不少理财型的险种,感兴趣的小伙伴可以戳下方链接:

《分红险、万能险、增额终身寿险这些理财险有啥区别?买哪种最合算?》baoxian.2239.com

介绍过优点之后,还是会有一些不足之处的:投保双人版年龄就是一个严格的限制条件。

夫妻版的第一被保人的年龄与第二被保人配偶年龄差一定要小于20岁。要是夫妻之间的年龄差比较大的话,要是对这款产品还有兴趣想要购买的话,就有一定的难度了。

如果已经准备投保子女版年金险产品,子女的年龄要与第一被保人年龄至少相差18岁。拿一个极端的案例举例,如果第一被保人30岁,想给13岁的孩子买这款保险是不符合条件的。对于那些再婚想给继子女留下保障的特殊家庭不是很友好。

配置年金险需要注重的点还蛮多的,掌握下文这个技巧,就能够让各位少踩雷:

《学会这招,远离年金险99%的坑》baoxian.2239.com

二、金禧世家年金险适合谁买?

1、目前收入很高,未来收入不明确的人

蛮多朋友抓住时机眼下赚了一大笔钱,但是未来的工作发展形势比较不明朗,为了不发生“财务危机”这种状况,那就不妨投保一份金禧世家年金险。年金险的风险与收益是成反比的,风险低但是收益高,能为自己的老年生活提供一份可靠的保障。

2、家财万贯,想传承财富的人

倘若置办的是金禧世家年金险的子女版,最多有三代人可以通过一张保单领到钱。等到第一被保人的家长逝去,孩子就能领钱了,在孩子逝世之后,还有一笔身故赔偿金给孙辈赔付的。对于家庭经济状况较好的人来讲,置办额度不少的年金险,不止是可以投资也能缩减遗产税的支出。

3、月光族

对于那些随便花钱的月光族,选购金禧世家年金险后,可以做到强制储蓄,最快5年就可以领取钱,保底固定的收益能缓解每月钱包空空的情况。如果有了子女,还能利用这笔收益带给孩子更好的教育资源。

总之,闲钱比较多的,可以考虑购买金禧世家年金险。年收益率持续保持在3.44%,给子女教育、进行养老规划挺好的。比起放在银行或者买余额宝获得的收益更高一点,最快5年就有机会获得钱,风险挺低的。

假如大家想货比三家,学姐也给你们准备了一份年金险产品的榜单,供你们参考一下:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》baoxian.2239.com

以上就是我对 "金禧世家确诊"的图文回答,望采纳!