说到理财,很多人第一反应就是购买股票、债券、基金等等,不过这些理财方式不太安全,不能百分之百保证盈利。而年金险则不一样,它的收益是写在合同里的,那肯定按照合同的约定获取利益,如果有朋友想要理财的话,那么就可以购买年金险,毕竟比较安全且稳定。

紧跟着,学姐就详细测评一下华夏玉如意至尊版年金险,看看它都有哪些优点和弊端,入手是否划算。

马上就要进入正文了,我把年金险的避坑指南整理好了,希望可以帮助到大家:

一、华夏玉如意至尊版年金险怎么样?

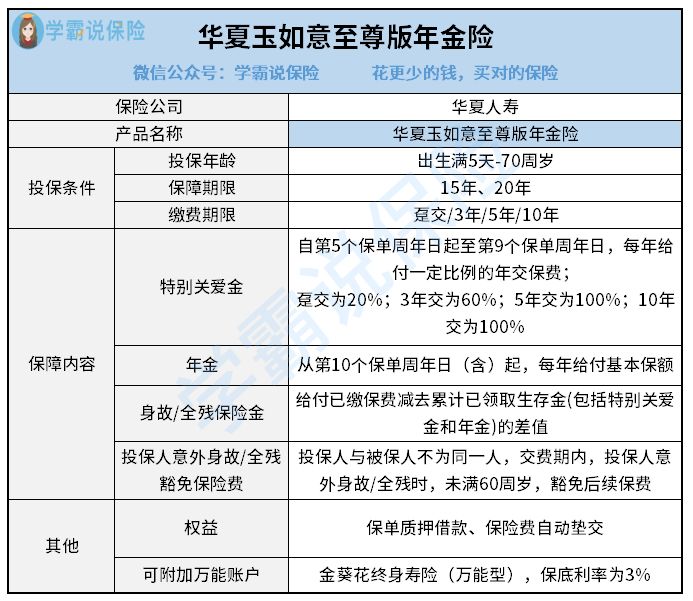

话不多说,我们先来看看这款产品的保障内容图:

结合图示可知,华夏玉如意至尊版年金险拥有全面的的保障内容。接下来,学姐就来给大家分析下它都有哪些亮点:

1. 投保年龄广

华夏玉如意至尊版年金险配备的投保年龄段是出生满5天-70周岁,投保范围那能算上比较宽泛。

关键是最低支持出生满五天的婴儿投保,相比市面上很多最低只支持出生满28天的产品,这款产品针对婴幼儿方面的投保确实宽松。

2. 双金领取

华夏玉如意至尊版年金险除了可以申请领取特别关爱金,还可以领取年金,对于特别关爱金,只有从第五个保单周年日起,可以领到第九个保单周年日结束,一共能领取五年,每年都可正常领取一定比例的年交保费,且不同的缴费期限,所对应的给付比例也存在差别。

就年金而言,是从第10个保单周年日(含)计算,第一次领取的,每年可以拿到一笔基本保额。

这就表明从第五个保单周年日算起,每一年都能到手一笔资金。

3. 投保人意外身故/全残豁免保险费

假设投保人与被保人是不同的人,并且在交费期内,假设投保人因为意外伤害导致身体残疾或者身故的话,并且当时未满60周岁,那后续的保费就不用再交了,这样的话不仅能省下一笔财产,另外对减轻经济重担作用明显。

不过需要注意,这些豁免的保险费,身故或全残之日前所欠交的保险费和利息并不包括在内,续期保费在交费宽限期内应交但未交的保险费也无法减免,保单上其他保险合同的保费也不包括。

倘若你想更深入地了解华夏玉如意至尊版年金险,点击这篇文章进行查看也无妨:

4. 万能账户保底利率高

华夏玉如意至尊版年金险可以申请附加万能账户,名称为金葵花终身寿险(万能型),主要对于特别关爱金和年金来说,如果不想一次性领取出来的话,那么可以把它们放到万能账户里进行二次增值了。

而且金葵花终身寿险(万能型)的保底利率高达3%,确实属于银保监会规定的最高保底利率了。保底利率实际上是我们确保能拿到的收益,并且不会受到外界经济变化的影响,因此越是高的保底利率,对我们而言帮助越大。

但是我们需要知道一点,金葵花终身寿险(万能型)在保底利率之上的收益是不固定的。

二、华夏玉如意至尊版年金险值得买吗?

由上可知,华夏玉如意至尊版年金险出色的地方很多,不仅投保年龄门槛低,能提供特别关爱金和年金,对于大家的保障甚至还包含了投保人意外身故/全残豁免保险费,以及可附加的万能账户保底利率高。

总的来说,华夏玉如意至尊版年金险的表现还是可以的,但是大家也不用着急入手,建议大家先搞清楚其他的年金险情况以后再做决定。毕竟市场上也有不少收益高的年金险。我之前准备了一份收益高的年金险榜单,朋友们要是想要了解更多的话,就点击下面的链接吧:

以上就是我对 "玉如意至尊版年金险适合谁投保?每年花多少钱?"的图文回答,望采纳!