近期疫情又进入紧张状态!张家界、扬州、常德、郑州、北京......短短半个月,南京疫情已经蔓延至33个城市。

几乎是一夜之间,病毒再次打乱了我们的生活秩序。扬州封城,车辆全部停运,街上冷清得一如当年的武汉。

就是因为这两年疫情再三发生,越来越人多觉得生命其实没那么坚强,同时也有很多人认识到买保险的必要性!

近来有很多同学向学姐了解和谐健康福家保重疾险,本着不让大家被坑的宗旨,下面这篇避坑宝典需要大家认真看一下:

《教你辨别保险合同那些坑!》baoxian.2239.com

《教你辨别保险合同那些坑!》baoxian.2239.com

接下来学姐给大家扒一扒这个产品的真面目!准备购入这款产品可要看仔细了~

一、深扒福家保重疾险的保障内容!

依照旧例,咱们先来瞄一眼保障图:

学姐看完保障图,发现福家保重疾险的保障较为全面,除了设有基础保障之外,还覆盖恶性肿瘤-重度/轻度二次赔,这块产品的赔付力度也是可圈可点。

1、重疾赔付依次递增

在重疾保障上福家保重疾险的内容是分为6组赔6次,初次依据100%基本保额赔付。

第二次到第6次的赔付比例分别是:120%、140%、160%、180%、200%保额,比仅赔付基本保额的产品来说,福家保重疾险可谓诚意满满~~

2、轻中症保障达到平均水平

福家保重疾险的轻中症分别赔付30%、60%保额,比上不足,比下有余。

虽说和针对轻中症提供额外赔的产品相比,还有一定的距离,然而对比轻症只赔20%、中症只赔50%保额的重疾产品,还是优秀很多!

当然,倘若喜欢基础保障更周至的朋友,不如看看这款产品:

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》baoxian.2239.com

二、仔细一看!福家保重疾险的缺陷还挺多

尽管福家保重疾险看起来非常不错,实则坑还不少:

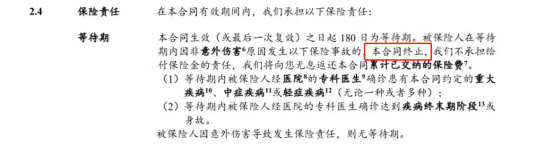

1、等待期设置鸡肋

在研究一款重疾产品的等待期时,需要关注这两点:一点是等待期长短,另一点是等待期内的条款规定宽松与否。

首先,等待期越短是越有帮助的,现在重疾市场上最快为90天,可以让被保险人及早得到保障,毕竟假如你在等待期选择了出险,保险公司也可能选择拒赔,被保人将无法获得赔偿金。

其次,在等待期内条款设置越宽松越好,打个比方,被保人在等待时间内不幸患上轻症,仅仅这个保障不生效,其他保障仍然是奏效。

但是福家保重疾险对被保人就很不友好,等待期竟然要180天,要知道这和最短的相差了90天的时间,增加了被保人在等待期出险的可能性。

而且等待期之内设置的是相当的严格,若是在等待期里确诊为重疾/中症/轻症,或是达到疾病终末期/身故,那么合同将会失效。

因此,等待期的设置与大家的理赔息息相关,在这一方面,大家一定要万分注意,要不然自己的利益会遭受损失:

《等待期内出险保险公司就不赔了?不懂可是要吃大亏的!》baoxian.2239.com

2、只能保终身

市面上性价比比较高的重疾险都是可以选择终身,定期保障可自由选择。

但福家保重疾险仅有保终身这一个选项而已,灵活性不强,对于刚出来社会、钱不多的人来说,选保终身的重疾险比起定期来得更昂贵,会使经济压力骤增!

当然,此款福家保重疾险的瑕疵并不只有这些,有很多隐藏的坑学姐都整理在下面的文章里了:

《扒完和谐健康「福家保」的条款,我耐心也被磨没了…》baoxian.2239.com

固然福家保重疾险的基础保障还是可以的,但是投保条件实在是不敢恭维,往往对于那些预算不足或是年龄较大的人群都不够友好。

所以学姐给大家的建议是做决定之前多多对比一下其他的产品,或许会有更适合你的产品等着你!

以上就是我对 "福家保赔付条件"的图文回答,望采纳!