在银保监宣布正式适用重疾险新规后,各款旧定义重疾险产品就纷纷下架,随后保险公司也接连推出新定义重疾险产品。

前阵子民生人寿推出了一款新产品,引起了学姐的好奇心,那就让我们拭目以待民生如意臻享重疾险的表现了。赶时间的朋友可以直接看看这篇文章,一键领取民生如意臻享重疾险的测评结果。 《民生如意臻享重疾险这些缺点属实坑了点!》baoxian.2239.com

《民生如意臻享重疾险这些缺点属实坑了点!》baoxian.2239.com

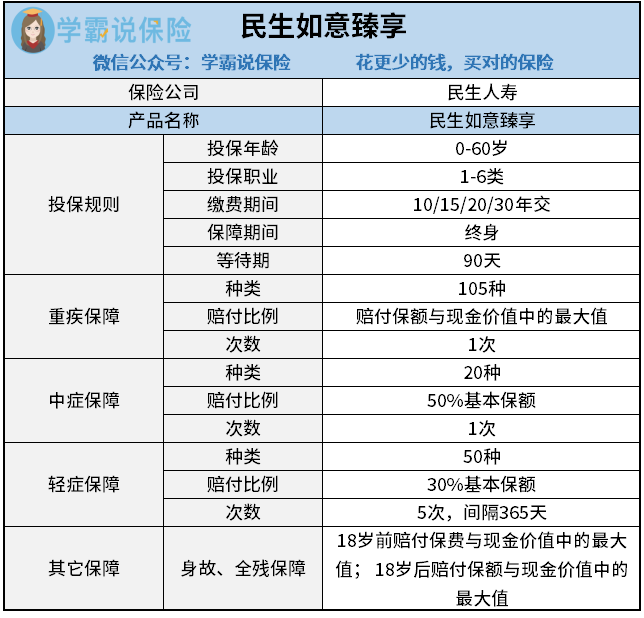

民生如意臻享保障内容可以往下看:

根据图中的数据,我们可以知道民生如意臻享是保障终身的保险,投保年龄最高可以是60岁,老人也有机会投保~而投保职业范围比较广,允许1-6类职业投保;缴费年限也可以选择到30年缴费,这样预算有点紧张也可以安心购买。

在保障方面,民生如意臻享的重疾保障和中症保障都可以赔付一次,先说重疾保障,重疾保障总共有105种疾病,被保人可获得保额和现金价值的较大者(作为赔偿);中症保障20种疾病,如果被保人确诊,即可获得50%的保额作为赔偿。最后是轻症保障,民生如意臻享的轻症赔付次数很多,高达5次,每次赔偿30%基本保额。除了重疾、中轻症这些最基本的保障,民生如意臻享还自带了身故和全残保障。

整体来看,作为一款重疾险的如意臻享还是可以达到及格水平的。

究竟民生如意臻享的保障责任能达到什么水平?或许这份对比表能告诉你答案:《2021最新全国热门重疾产品对比表!》baoxian.2239.com

二、民生如意臻享重疾险有什么优缺点吗?

学姐粗略地介绍完民生如意臻享的保障内容,现在站在“优缺点”的角度再分析分析。

优点

1.民生如意臻享的投保规则相对来说比较宽松

市面上有不少重疾产品为了控制风险会只允许1-4类职业的人群投保,而民生如意臻享的重疾险允许1-6类职业投保,涵盖了大多数职业,范围相对来说来说比较广泛的,就算是从事高危职业的人群也可以投保。

另外,民生如意臻享有不同的缴费期限灵活方便,最短的缴费期可以分成十年,最长的缴费期可以分成30年,不管是预算多寡的人群都可以找到合适的投保计划。

2.民生如意臻享的保险等待期短

等待期指的是保险合同在生效所需要的时间,因此越短越好。

民生如意臻享重疾险的等待期就比较短,只有90天,这是比较贴心的设置,市面上较好的重疾险基本都是这个等待期时长。

缺点

1. 民生如意臻享过长的轻症赔付间隔期

虽然民生如意臻享最多可以赔付5次,但却有高达365天的赔付间隔期,这个间隔期的长度是很少见的,这个设置确实不够人性化。

不仅这个,买保险时类似的坑还不少,如何避免踩坑一篇文章就够了:《这些保险常见的坑,你中招了吗?》baoxian.2239.com

2. 民生如意臻享不对恶性肿瘤设置二次赔保障

恶性肿瘤之所以处在重疾赔付之首,就是因为它痊愈后还有五年的高复发几率期,所以优秀的重疾险产品一般还会有恶性肿瘤二次赔,如果恶性肿瘤复发还能够依据条件再次获得赔偿,被保人就有能力进行治疗,但是民生如意臻享缺少了这个恶性肿瘤二次保障。再加上恶性肿瘤作为高发的重疾,所以这个缺失其实是很可惜的。

这样看下来,其实民生如意臻享重疾险并没有学姐想象的那么好。尽管投保规则上面已经改了不少规则,但是缺乏了重要保障的方面和限制还是让人很不安的,我们完全可以买到比它保障更完善的重疾险产品。

如有需要,大家可以查看以下这份新定义的重疾险列表:《新定义重疾险PK战,最值得买的竟然是这十款产品!》baoxian.2239.com

以上就是我对 "如意臻享如何线下投保"的图文回答,望采纳!