保险行业内争议焦点的保险产品是年金险,骂它的人不少,说年金险收益低、流动性差;

称赞它的人说,如若立足未来,收益稳定的年金险,还能抵抗长寿风险,还是很不错的!

了解理财型产品的朋友肯定知道,理财产品有一个理论,叫“不可能三角”,高流动、性高收益性和安全性这三方面,同一个产品不可能同时都具备。

因此,年金险这样的一种理财型保险,同样有着“不可能三角”的特性,到底哪些人非常适合去购买年金险呢?我们就来看看泰康赢悦人生年金险吧,不妨来分析一下它的产品收益如何?哪些人群非常合适购买呢?

分析之前,学姐先来讲讲年金险较常见的坑有哪些:

《学会这招,远离年金险99%的坑》baoxian.2239.com

《学会这招,远离年金险99%的坑》baoxian.2239.com

一、泰康赢悦人生年金险的保障优势大公开!

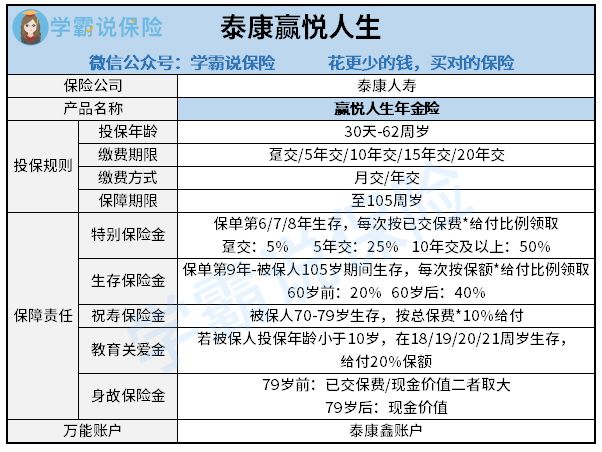

老规矩,学姐先为大家奉上泰康赢悦人生年金险的保障精华图:

关子在这学姐就不卖了,直接给大家看测评结论:

1、保障责任多样

泰康赢悦人生年金险的保障责任包含特别生存保险金、生存保险金、祝寿保险金和教育关爱金,保障确实很全面。

领取方式有以上四种,最早可从第6个保单起领取保险金。

当然,万一不幸在中途出现死亡的情况,泰康赢悦人生年金险还有身故保险金的保障内容 ,这在一定程度上也减少因身故而出现的家庭经济冲击!

因此,不只是上述内容当中说到的年金险,不管要买哪种保险,学姐的建议是大家在做选择时要选择带有身故责任的保险产品,毕竟它真的可以起到特别大的作用!

2、缴费方式灵活

泰康赢悦人生年金险具备的缴费方式为两种,就是月交和年交这两种。

要明白,我们打工人想要拥有一份年金险可是很难的,突然拿出那么多的钱的确不是一件简单的事情,但是假如用的方式是月交,就可以减轻我们的缴费压力了。

所以说,泰康赢悦人生年金险还是很可以的嘛。

除此之外,市场上像这一样为我们着想的年金险还有很多,比较优秀的有这十款:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》baoxian.2239.com

上面这些就是泰康赢悦人生年金险保障责任的优秀之处了,学姐就讲这些,恐怕许多的小伙伴想要了解泰康赢悦人生年金险的具体收益情况吧!不要焦急,学姐即刻为大家推算下!

二、泰康赢悦人生年金险的收益可观吗?

泰康赢悦人生年金险的收益情况怎么样呢?

学姐就以30岁老王,10万,交5年为例,来了解下泰康赢悦人生年金险的收益情况:

1、特别生存金

通过产品图可知,泰康赢悦人生年金险的特别生存金可在保单第6/7/8年产生功效,遵照保额*给付比例来进行领取;

在赔付比例方面,趸交给的赔付比例是5%、五年交给的赔付比例是25%、那么10年或以上交的话就给付50%。

根据老王投保规则,老王是完全能够获得年交保费的25%来作为他的特别生存金,即每年拿到25000元,三年共有75000元进入自己的口袋。

2、祝寿保险金

倘若老王70岁-79岁还在世的话,每年都能领到总保费*10%的祝寿金,即可领取50000元,而10年共计领取500000元。

但是老王在80岁的时候,内部收益率就有2.4%,老王的年龄不断的增长,收益率也不断的提高,到满期105岁时,IRR指标就有3%了。

可见,泰康赢悦人生年金险的IRR还是挺不错,要知道现在市场上有很多年金险的IRR表现都不怎么好,有些确只有1.2%左右而已。

但IRR(内部收益率)是什么意思?好奇的小伙伴快点戳这里科普一下吧:

《超全!你想知道的保险知识都在这》baoxian.2239.com

3、生存保险金

从泰康赢悦人生年金险保单第九年起至保障期满老王105岁时,每年老王都能够获取一笔生存金,要是年龄没有满60岁,那么只能按照20%的保额去领取了,每年获得7680元,年龄大于60岁之后就按照40%色保额去领取,每年可获得15360元。

我们完全可以通过泰康赢悦人生年金险的案例分析数据中了解到,老王投保5年之后便可以固定领取收益,老王在90岁的时候就可以领到12220120元。

可以看得出来,泰康赢悦人生年金险很适合想要高收益的人,又承担不起高风险的群体~

这就是泰康赢悦人生年金险的链接,感兴趣的朋友们来看看:

《泰康赢悦人生年金险重磅上线,看到最后我心动了!》baoxian.2239.com

三、学姐总结

综上所述,泰康赢悦人生年金险的基本保障责任没有多大的缺陷,看完泰康赢悦人生年金险的收益,学姐大受震惊,老王投保5年之后便可以固定领取收益,截至90岁,老王可领取的金额就有一百二十二万零一百二十元,还是比较可观的!

因此,学姐给大家提个醒,想购买年金险,必须先算好收益,不然真的很容易被坑!

以上就是我对 "赢悦人生好处"的图文回答,望采纳!