最近中意人寿新推出了一款重疾险——乐享一生, 坊间对它的评价可不低,听说投保只会“稳赚不赔”? 当真有这等好事? 下面咱们就来测评一下。

如果大家比较着急, 点击链接即可查看:

《中意乐享一生重疾险的保障真的有那么好?这背后的缺陷可不简单!》baoxian.2239.com

《中意乐享一生重疾险的保障真的有那么好?这背后的缺陷可不简单!》baoxian.2239.com

一、中意乐享一生重疾险的基本情况

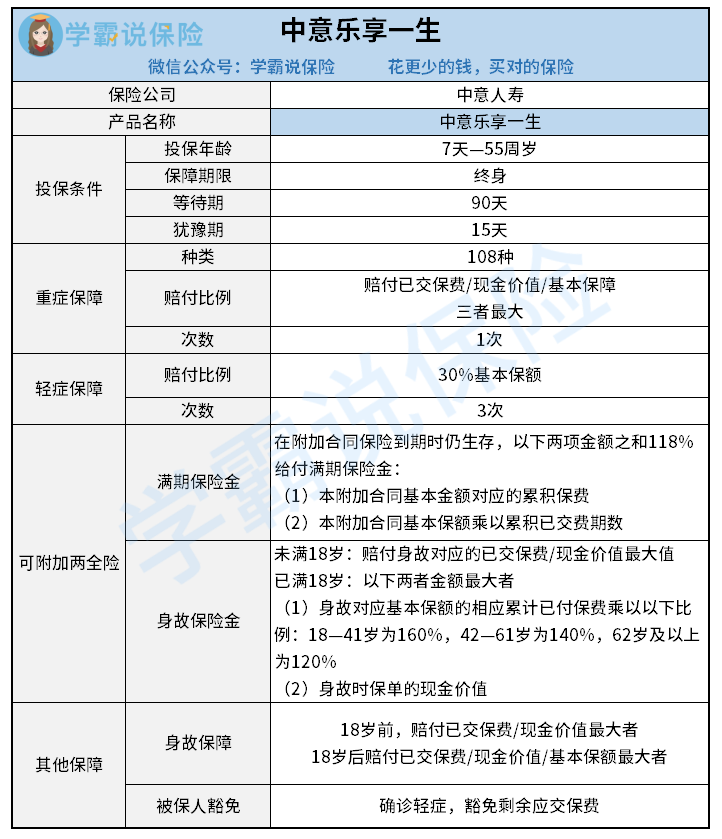

废话不多说了,直接上中意乐享一生重疾险的产品图:

1.投保条件

乐享一生的投保年龄在7天到55周岁之间,是一款保终身的重疾险,等待期为90天,有15天的犹豫期。

2.疾病保障

乐享一生一共保108种重疾,赔付一次, 赔付额度从已交保费、现金价值和保额中去最大者来赔,算是比较人性化了;

轻症方面,一共赔付3次,每次赔付30%的基本保额,表现中规中矩。

3.可附加两全险

乐享一生可以附加满期/身故保险金,满期金是指附加合同到期后,被保人还存活于世,累计保费和已交期数的累计保额,两者相加可领取118%;

假设是身故保险金,那就是在两者当中取最大值:身故的时候对应保额的累计已付保费再乘以不同的比例,按照年龄划分:18—41岁为160%,42—61岁为140%,62岁及以上为120%;

或者是身故时的保单最大值。

4.其他保障

乐享一生有身故保障,18岁前能赔付已交保费或者现金价值,取两者最大; 而18岁之后就是赔付已交保费、现金价值和基本保额三者的最大值;还有被保人豁免权, 只要被保人确诊轻症,就可以豁免未交保费,合同继续有效。

二、中意乐享一生重疾险的优缺点分析

1.中意乐享一生重疾险的优点

(1)金额的赔付设置很人性化

乐享一生的赔付金额一般都是取已交保费、现金价值和基本保额三者的最大值。 一个投保多年的高龄重疾患者,他的保单价值可能要大于基本保额, 对此,对于消费者来说就能拥有更高的赔付金,当然是不错了。

(2)有身故保障和豁免权

乐享一生包括身故保障和豁免权,被保人能获得一笔赔偿金,假如他不幸意外身故; 轻症确诊后也能豁免后期保费,保障继续。

还有哪些优质重疾险包含上面的优点?学姐精选的榜单不要错过: 《新定义重疾险pk,这十款才是性价比之王!》baoxian.2239.com

2.中意乐享一生重疾险的缺点

(1)疾病的保障做得不够

乐享一生作为一款重疾险, 少了比较重要的中症保障,还少了高发重疾的二次赔,可以说这疾病保障非常单薄了。

(2)附加保障缺少实际作用

乐享一生还附加了两全险,能够赔付满期/身故的保险金,但是实用性确实不够,整体的收益更是说不上高,保障上面没有做到平衡。

那一款真正好的重疾险,需要具备哪些条件?点击下方文章了解:

《买重疾险要注意些什么?》baoxian.2239.com

总体来说,中意乐享一生作为一款重疾险来说, 在赔付比例方面具有人性化的特点,可以选择金额的最大值来赔付; 可是没有提供高发重疾多次赔保障和中症保障,建议可以选择其他性价比更高的重疾险。

怎么找到好的重疾险产品?就必须要经过比对才行,那不妨来看看重疾险对比:

《热门重疾险PK,哪款能够脱颖而出?》baoxian.2239.com

以上就是我对 "乐享一生重疾险的特定要投保吗"的图文回答,望采纳!