从很多理财小白的想法入手,投资基金和股票难度实在是相当大,而增额终身寿险则是一个很好的产品。

因此学姐身边有很多对增额终身寿险感兴趣的朋友出现,他们比较关注的产品其实是长生世纪鸿运终身寿险。

不过,遗憾之处是,新规银保监会于2021年10月22日发布,目前在售出的互联网产品将会在2021年12月31日之前全部停售。

长生世纪鸿运终身寿险也同样躲不了即将要停线的命运,既然这款产品得到这么多朋友的欢迎,我们抓住停售的尾巴入手一波还有没有必要呢?学姐马上就和大家讲解一下~

然而就解说前,学姐建议大家可以看看下面这款文章简单了解一下这款产品:

《终身寿险停售在即!长生世纪鸿运终身寿险好到闭眼入?别天真了!》baoxian.2239.com

《终身寿险停售在即!长生世纪鸿运终身寿险好到闭眼入?别天真了!》baoxian.2239.com

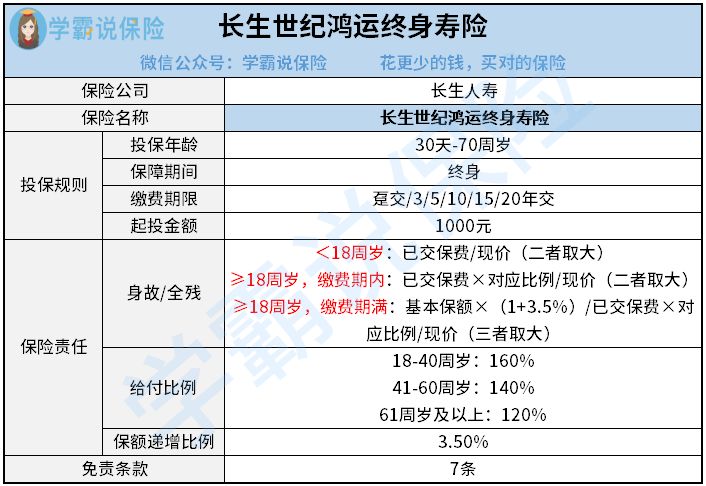

一、长生世纪鸿运终身寿险保障如何?

目的是让大家更好的查阅,学姐归纳了长生世纪鸿运终身寿险的保障内容,如下所示:

结合上方的保障图,一目了然长生世纪鸿运终身寿险的保障,该产品有着显著的优势:

1、投保年龄范围广

从30天到70岁都是可以购买长生世纪鸿运终身寿险的,有特别宽广的范围。

当前市面上很多同类型产品的最高投保年龄在60周岁,也就是说超过了60周岁投保就无法进行了。

关键是长生世纪鸿运终身寿险的最高投保年龄却是70周岁,与市面上大多数同类型产品的产品相比多了10周岁。

也可以这么说,你即使是已经过了60周岁,只要想投保长生世纪鸿运终身寿险都还是有机会的。

从这方面来看,长生世纪鸿运终身寿险关于投保年龄的设置还是非常不错的。

2、缴费期限灵活

目前市场上的保险产品的缴费方式只有趸交和期交这两种而已。

趸交其实就是表示一次性把保险费用交付完毕;但是期交则代表的含义就是分期来进行保费的支付,就好比长生世纪鸿运终身寿险的3年交、5年交、10年交、15年交、20年交。

还有一点要和大家讲解的是,趸交的缴费压力会高很多,而期交的缴费压力相对来说没有那么大,而且分期的时间越长,在缴费上所承受的压力越小。

长生世纪鸿运终身寿险比较优秀的点就是不仅设置了趸交,还安排了不同年限的期交选项,满足不同需求的人群的需要,这是非常优秀的。

譬如前面讲过的的趸交、期交都是属于保险的专业术语,宛如这样的保险专业术语其实还有特别多,假设有深入了解的想法不妨戳开下面的链接:

《超全!你想知道的保险知识都在这》baoxian.2239.com

3、起投门槛低

长生世纪鸿运终身寿险设立的起投金额为1000元,这样的起投金额其实并不高。

因为以多数朋友来看,每年拿出1000元进行投保其实没有很大的压力。

于是,长生世纪鸿运终身寿险确实没有设立太高的起投门槛,是相当值得肯定的。

二、长生世纪鸿运终身寿险值得推荐吗?

概括上文对长生世纪鸿运终身寿险内容的仔细解读,我们可以发现这款产品其实还是非常优秀的。

它的投保规则设置和大家的投保需求相当吻合,想要入手的朋友趁早配置起来,说到底时间不等人,停售后我们就无法实现再次购入了!

自然,有一句话说得好“萝卜青菜各有所爱”,有些朋友可能还想再了解了解市面上其他做的好的增额终身寿险。

学姐恰好发现了几款质量上乘的增额终身寿险产品,想要入手的朋友,快快进入下文查看吧!

《新鲜出炉!五大高收益增额终身寿险别再错过了!》baoxian.2239.com

以上就是我对 "长生世纪鸿运终身寿险是否可信"的图文回答,望采纳!