28岁的女性实际上是挺难的,经常会加班熬夜也会导致自己生气,有些女性还需要一边做做事业还要顾着家庭,时间长了,随着压力越来越大,身体的各方面会下降。

而且根据《国民防范重大疾病健康教育读本》的数据显示,18-39岁的青年女性最高发的重疾为恶性肿瘤、终末期肾病、良性脑肿瘤,恶性肿瘤占比高达 87%,其中最高发的恶性肿瘤是甲状腺癌、乳腺癌和子宫颈癌,而且现在女性患有重疾的,在28岁的时候,病发率也很高。

那28岁的女性哪些事项是买保险时需要注意?买哪些保险又比较合适?下文学姐将给大家揭晓答案~

没太多时间的朋友,可以先来看看28岁的女性适合买的保险有哪些:

《适合28岁女性买的10款保险!》baoxian.2239.com

《适合28岁女性买的10款保险!》baoxian.2239.com

一、28岁女性买保险的注意事项

1. 险种要配齐

重疾险、医疗险、意外险和寿险被称为保险的四大金刚,如果是已经成家了的28岁的女性,重疾险+医疗险+意外险+寿险这几大险种赶紧给自己安排上,如果没有成家,则重疾险+医疗险+意外险可以配置起来,寿险可以先不用买。

寿险最重要的作用就是保大病,属于给付型保险,得到的赔偿拿来治病,还能补偿收入损失,降低财务风险;而且医疗险是起到报销住院医疗费用的作用,就是可以抵消大病的治疗费,跟重疾险共同保障健康。

意外险就是为了弥补意外带来的损失而建立的,例如一些人经常遇见的摔伤烫伤、猫爪狗咬、交通意外、高空抛物等意外,不只是可以抵消意外医疗费用,还能获得由于意外造成伤残和身亡以后的保险金。

寿险其实比较适合家里支撑经济的成员,假设家中经济的支撑者由于意外不幸死亡,家中的其他成员就能得到这份寿险的赔偿款,可以减轻家里里经济问题。

2. 保额要充足

其实买了保险就是买了保额,它们是一个意思,消费的保额,赔付的时候就赔多少钱。

例如重疾险、寿险一般都是长期的或者终身的,社会中通货膨胀已经很普遍了,这必然会导致金钱贬值,因此保额一定要充足,否则用处会比较小,因此最好购买保额。

通俗来讲,重疾险的保额是由30~50万的治疗备用金与3~5年的收入补偿来确定的。

市面上寿险的保额基本都在50万以上,详细的计算公式是定寿保额=所有负债(优先覆盖)+每月给父母的生活费*12* (85-父母年龄)+孩子每年养育及教育费用*(25-孩子年龄)

意外险至少50万的保额起步,医疗险的报销额度每年至少是100万。

如果保额数量自己还是没有办法确定,这篇文章也许能够对你有所帮助:

《保险买多少保额合适?说说里面的门道》baoxian.2239.com

3. 健康告知要如实告知

买重疾险、医疗险和寿险的时候都会有健康告知,就健康告知的概念而言,主要是说投保人在进行投保的时候,告诉保险公司有关自己的基本健康状况和过往病史,保险公司通过分析你的告知内容,来判断你的投保资格,核保结果分为标体承保、加费承保、除外承保、延期或拒保。

健康告知应该遵循的原则是“有问必答,不问不答”,一五一十的告知,隐瞒是不行的,不然后续的理赔都可能受到影响。

如果不是太大的身体异常,可以考虑智能核保,核保结果不用多等;假如身体有比较大的异常或存在严重疾病的,则可能需要进行人工核保。

可能你觉得健康告知做起来很烦琐,事实关于健康告知的这些技巧只要你能熟练的运用,就能轻松应对:

《投保时,健康告知有什么小技巧?》baoxian.2239.com

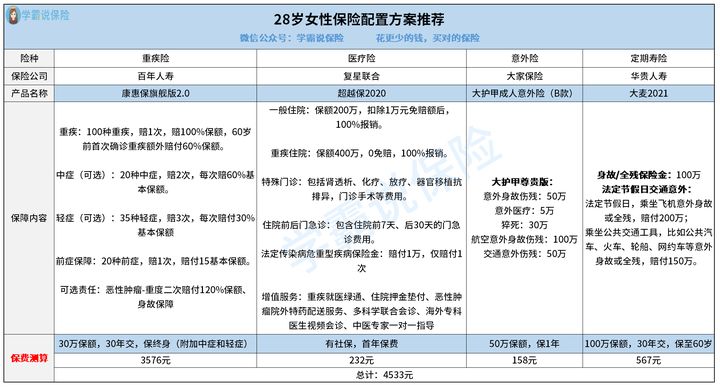

二、28岁女性的保险配置方案

为了避免大家投入过多的时间和精力,关于28岁的女性,学姐做了一份保险配置方案,可以参考参考:

1. 康惠保旗舰版2.0

康惠保旗舰版2.0包涵了重疾,中症,轻症,前症保障,还能另外选择附加恶性肿瘤二次赔和身故保障,可以说它几乎是全方位保障。

而且康惠保旗舰版2.0重疾额外赔付比例比其他的高,没满60岁的人最高都是可以赔付160%基本保额,这一款保险的中症可以赔付60%的保额,而轻症则是30%,康惠保旗舰版2.0还把中症和轻症设置为可选责任,这个可以按照自己的需求自由选择进行投保。

另外,康惠保旗舰版2.0还有独特的前症保障,前症代表疾病情况很轻微的重症疾病的前期特征比如一些结节、息肉、乳腺增生等,大约有15%的基本保额可以获得赔付,早点发现疾病早点治疗,才能避免恶化造成严重影响。

很多28岁女性因工作和家庭的种种琐事叫苦不迭,容易愤怒,导致乳腺出现增生,康惠保旗舰版2.0的前症保障对于女性来说也是很实用的。

不过康惠保旗舰版2.0把很多猫腻都隐藏了起来,聪明的人都会在买前看看这个:

《康惠保旗舰版2.0重磅来袭!重疾新规下的它还香吗?》baoxian.2239.com

2. 超越保2020

超越保5050的实用性强、带来更加充分的保障,涵盖了一般住院、重疾住院、特殊门诊、住院前7天和后30天的门急诊费用,以及法定传染病危重型疾病保险金。

而且增值服务丰富,有就医绿通,住院押金垫付、恶性肿瘤院外特药配送服务等,并且在质子重离子报销方面,也是有100%的报销比例,外购药也可以报销,对被保人很有利。

如果没有发生过理赔在去年,免赔额就可以减少1000元,逐年递减,最多可以减少5000元,另外,超越保2020可以6年保证续保,如果6年内有身体状况变化、产品下架或者进行了赔付都是可以续保的。

拿28岁女性投保超越保为例,每年保费232元,真的一点也不贵,报销额度高达400万,很值得买。但是超越保2020还有一些需要进步的地方,不细心去观察很难看到:

《【超越保2020】说好的全面升级,我的期待却扑了空!》baoxian.2239.com

3. 大护甲成人意外险(B款)

大护甲成人意外险(B款)尊享版保障意外身故/伤残,意外医疗,猝死保障,以及航空意外身故/伤残和交通意外伤残,意外保障做得非常完善。

而且意外医疗免赔额只要100元,经过社保报销后,100%可以报销,报销额度为5万,普通意外身故伤残保额为50万,而航空意外身故伤残则高达100万,交通意外身故伤残也高达50万,非常重视意外保障力度。

这款意外险的普通意外身故保额如果你还认为不够,那这款意外身故伤残赔付高达200万的意外险可以再看看:

《「PICC盛世无忧」意外险中的战斗机,看到这超高保额我心动了!》baoxian.2239.com

4. 大麦2021

用大麦2021保障身故和全残,赔付高达百分之百,不仅保障了法定节假日交通意外身故还保障了全残,因为飞机导致的意外身故或全残的保额是200%,在乘坐公共交通工具途中意外身故或全残赔付保额是150%,全方面的保障。

国家法定节假日,如元旦、春节、清明、五一、端午、中秋、国庆,作为一名28岁的女性,每年都需要回家探亲,有时还会旅游。非常有可能乘坐飞机或公共交通工具,意外明天不知道哪个先到来,给自己多一份保障总是好的。想知道大麦2021的详细内容,这篇文章也许能够对你有所帮助:

《华贵大麦2021强势上线,“定寿王者”宝座稳了?》baoxian.2239.com

总的来说,在这个保险配置方案里,产品的在保障方面很到位,赔付的比率高、价格实惠,性价比出彩,28岁女性配置保险可以作为参看选择,但是因为个人的情况有所不同,对于个人来说,要考虑自身实质的情况才能知道哪一款产品适合自己。

以上就是我对 "28岁女性配置保险要注意什么"的图文回答,望采纳!