友邦的重疾险值得信赖,友邦保险公司发展至今已经有百年的历史,不仅经济实力雄厚,偿付能力指标远超及格线。它的主流产品全佑至珍旗舰版重疾险优点为提供恶性肿瘤额外赔,缺点则是缺失中症、轻症赔付比例低、缴费期短,总的来说市场竞争力不强。

聊到了保险,就不说中国平安和太平洋保险这些很出名的保险公司了,那些来自一二线城市的朋友,一定绕不开友邦保险,北京、上海、广州还有江苏这些地区。

最近这几个地区有几个小伙伴在后台说,自己经常被友邦的业务员打电话,对这家公司不了解,不知道到底靠不靠谱,而且看他们家旗下的重疾险不是一般的高,没办法判断投保是不是值得的。

面对上述这些疑问,学姐解答的内容就在下面这篇文章。

一、友邦保险怎么样,值得信赖吗?

1、公司背景

友邦保险公司成立于1919年,是当年第一家获许在中国大陆经营保险业务的外资保险公司,发展至今已经有百年的历史。

经过不断地发展壮大,2019年7月,友邦保险位列《财富》世界500强榜单第388位;到了2020年,友邦保险入选2020年全球品牌价值500强第95位。

由上可知,友邦保险不仅经济实力十分厚实,哪怕发展非常快,也不影响它的前景十分好。

站在我们消费者观点上,保险公司外表再漂亮可没用,能够赔得起所有被保人才是王道,那偿付能力就很值得一提了。

2、偿付能力

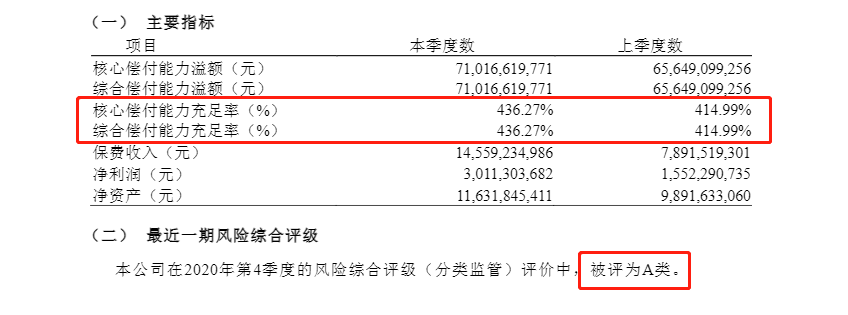

想要看赔不赔得起,就看偿付能力,经过分析,它到底有没有能力支付所有被保人的保险金立刻就能被我们知道。

银保监会规定:核心偿付能力充足率在50%以上;综合偿付能力充足率在100%以上;风险评级B级及以上的公司才能算得上是偿付能力及格的公司。

仅从图上的内容我们能看到,友邦的核心偿付能力充足率和综合偿付能力充足率均是436.27%,风险评级为A类级别。我们也能看到这三项指标远超及格线,所以我们可以看到友邦的理赔能力还是蛮强的,经营情况也是让人非常欣慰的,倘若你们不满足于上述条件,而想要了解更多,不妨点击下面这篇文章阅读:

《网上都说「友邦保险」不好?是真的吗?》baoxian.2239.com

《网上都说「友邦保险」不好?是真的吗?》baoxian.2239.com

友邦保险公司虽然比较可靠,但最重要的一点是要有好的产品,所以下面我们要对它的主流产品全佑至珍旗舰版重疾险进行一个测评,看看友邦保险的重疾险能不能打。

二、全佑至珍旗舰版怎么样,值得买吗?

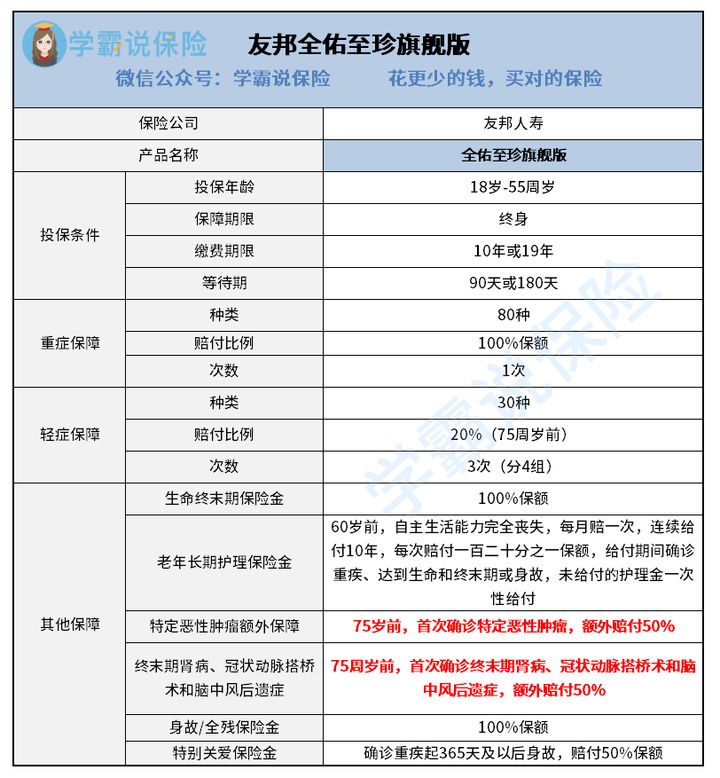

话不多说,咱们先来看看这款产品的形态图:

从图中我们可以了解到这些信息,全佑至珍旗舰版属于一款重疾单次赔付的重疾险产品,主要面向的是18-55周岁的人群承保。

那么大家投保这款产品到底值不值?想要进一步了解请阅读下文。

1、优点

(1)提供恶性肿瘤额外赔

应该都注意到了,全佑至珍旗舰版是对特定恶性肿瘤的额外保障,如果被保人75岁前第一次确诊特定的恶性肿瘤,能额外赔付50%的基本保额,被保人累计可获得150%的保额赔付。

如果购买的是50万的保额,最终能拿到75万的赔偿金。在这方面的设置上对于成年人的黄金时期以及退休时期完完全全的都能包含上,这样可以极大地提高重疾的保障力度。

2、缺点

(1)缺失中症

全佑至珍旗舰版对于中症保障在基础保障中缺失的,这一点方面考虑的太过片面了。中症保障是相对与重疾来说比较轻一点的疾病,趁疾病还没有恶化,能趁着是中症时候申请理赔金去看病的,就没必要等到疾病发展成重疾才能拿到理赔费去治疗。

优秀的重疾险同时包含轻症、重症和重疾保障,基础保障很全面,更加让人感到可靠的是,部分重疾险产品设置有前症保障,像康惠保旗舰版2.0就更加让人感到可靠了,它不单单只提供前症保障,甚至还有重疾额外保障,让保障更加充足:

《康惠保旗舰版2.0重磅来袭!重疾新规下的它还香吗?》baoxian.2239.com

(2)轻症赔付比例低

近年来,流行的重疾险产品轻症赔付比例较高,一般为30%,有些还会另外有额外的赔付。

可是,全佑至珍旗舰版轻症就不太好了,它支持赔三次,但是这三次的赔付无一例外都非常低,只有20%的保额。

学姐将其与其他同类型产品相比,可以发现,不言而喻,这么低的赔付力度难以让投保人信任。

(3)缴费期短

缴费期限这个因素上,友邦全佑至珍旗舰版的缴费期只有两个选择,而且两个选择里面最长缴费期限只有19年!现在重疾险市场上最长的缴费期限为30年,如果这样比较的话,显然没有什么杠杆作用。

总的来说,我们能够了解到友邦全佑至珍旗舰版基础保障不仅缺失了中症这一方面且在轻症赔付方面比例很低,整体保障不仅保障范围小,且保障力度不够。推荐大家优先选择性价比更高的其他产品。