之前网上很火的“凡尔赛”梗相信大家都很熟悉,然而近来凡尔赛再次火爆,原因就是同方全球人寿凡尔赛1号的出现。

学姐在凡尔赛1号刚刚上线时候好好分析过,给大伙剖析一下这款产品具备的重疾赔付多、健康告知宽限,第一次轻中症共享赔付次数等很多亮点。

详细的凡尔赛1号产品测评文,可以点着下面的文章阅读:

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》baoxian.2239.com

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》baoxian.2239.com

不过在看完测评文后很多读者都问学姐:凡尔赛1号轻中症共享赔付次数是以什么方式赔的?今天有这个机会,学姐带大家好好剖析!

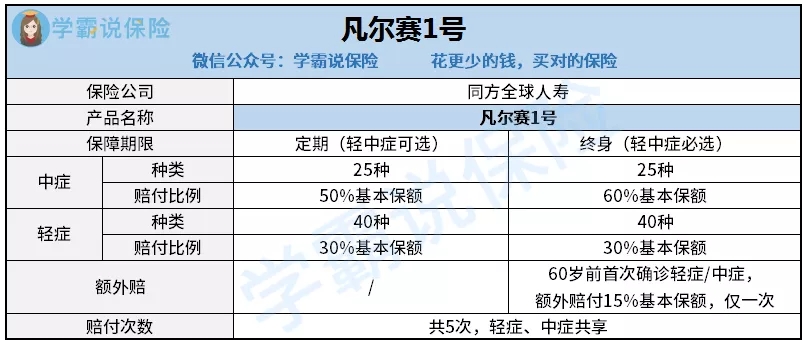

凡尔赛1号重疾险有两个可供选择版本,定期版和终身版。除此之外,保障期限不同也会导致轻中症赔付比例的不同:

至于定期和终身版本该如何选择,我之前专门写了一篇文章详细介绍:

《重疾险应该选择保定期还是保终身?》baoxian.2239.com

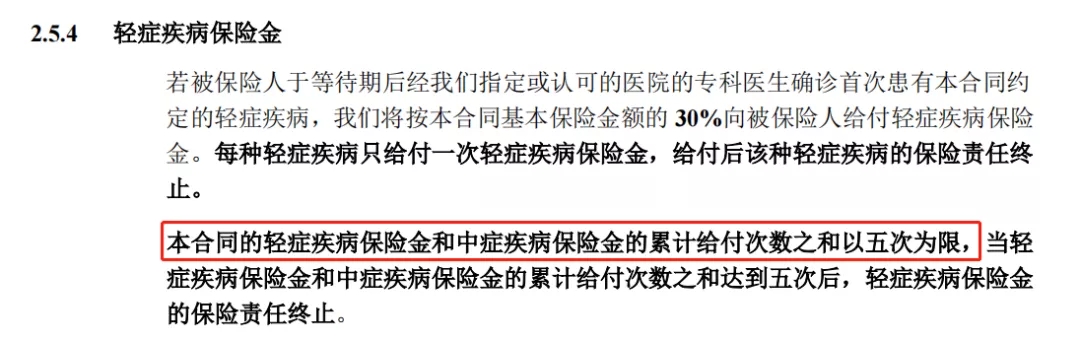

并且在轻中症的赔付次数方面,凡尔赛1号也是一枝独秀,创造出了“轻中症共享5次赔付次数”这样的规则:

市面上很多重疾险都固定轻症的赔偿次数为3次、中症为2次,对比一下,凡尔赛1号的轻中症保障没有严格要求被保人的患病次数,做到了低局限、灵活变通、更好赔付、覆盖足。从另一方面来说,凡尔赛1号更是完善地处理好了保险存在的不确定性,能够适用于每位消费者的实际患病情况进行赔付,大大提高了对消费者的保障力度!

市面上很多重疾险都固定轻症的赔偿次数为3次、中症为2次,对比一下,凡尔赛1号的轻中症保障没有严格要求被保人的患病次数,做到了低局限、灵活变通、更好赔付、覆盖足。从另一方面来说,凡尔赛1号更是完善地处理好了保险存在的不确定性,能够适用于每位消费者的实际患病情况进行赔付,大大提高了对消费者的保障力度!

不仅仅是轻中症可以使用凡尔赛1号共享赔付次数,其赔付力度也是令人称赞的。观察最高赔付次数看来,轻症患者在购买凡尔赛1号后,最多可赔5次,累计最高赔165%基本保额;中症最多赔5次,累计最高可赔315%基本保额!

假使买50万保额,累计最高可以赔付轻症82.5万、中症157.5万,是原来的3倍还多!把市面上同类产品都对比下去了,实力大家都能看到!

对"保险应该买多少保额"还不清楚的朋友,可以看看这篇文章:

《保险买多少保额合适?说说里面的门道》baoxian.2239.com

保障贴心:高发轻中症覆盖全面,实力更上一层楼!

综上所述,相信大家认知到了凡尔赛1号轻中症共享赔付次数的实用性,凡尔赛1号的优点那可不是单一的!咱们进入更深的层面看看。

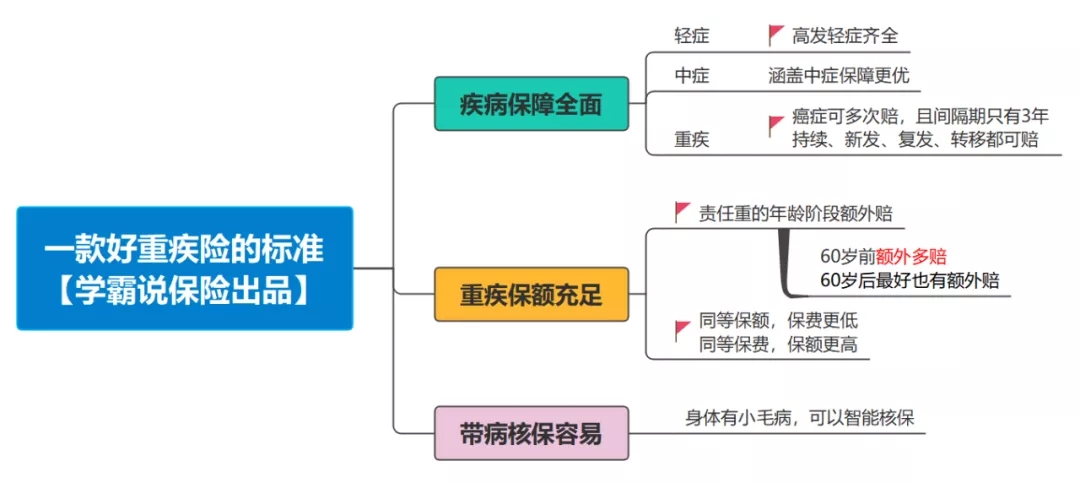

开讲之前,我们回过头来想想一款好的重疾险都有哪些标准:

学姐之前就教过大家如何判断一款重疾险好不好,第一先看看它是否有全面的疾病保障,分外关注高发轻中症的覆盖情况。

这种说法哪里来的呢?我们从高发轻中症的定义来看看。

新规规定必保28种重疾对应的轻度或中度状态说的就是高发轻中症。

大家都有目共睹,疾病的发生有一个演变过程,如果疾病在早期阶段能够得到有效治疗,就能极大程度避免其往严重发展。

依照理赔相关的信息展现,28种重疾的理赔率高于95%,那么相应的,它的轻症中症的赔偿占比也不会很低。

也就意味着,要想要使重疾险的保障更加全面就需要全面覆盖高发轻中症。

所以如果这是一款看似保障内容多却没有较广覆盖面的重疾险,学姐奉劝大家不要接近它。

而在高发轻中症的覆盖情况上,凡尔赛1号就做得相当到位:

我们可以看到这28种重疾对应的高发轻中症,凡尔赛1号都能很好的覆盖到,并且保障措施也很完整可靠!

而且像心脏瓣膜介入手术(非切开心脏手术)、慢性肾功能衰竭、中度再生障碍性贫血等这些疾病都被划到中症当中了,能够给我们更高的赔付金额,很其他产品相比真的好太多了:

以上就是我对 "凡尔赛一号重疾保险保障那几种病"的图文回答,望采纳!