众所周知,人一旦罹患重疾就将面对高昂的治疗费用,所以很多人都会用重疾险来作为抵御重疾风险的法宝。

重疾险的保额越丰富,遇到风险的招架能力就越高。

我们从相关数据中分析可知,50万保额的保障还是可以令人安心的,所以大家对50万保额的重疾险有着明显的倾向性。

然而买重疾险的时候,选择50万的保额,对于一年交付的情况学姐今天就来跟大家进一步讨论这个问题。

在这里学姐送给大家一份热门重疾险的保费对比表,好奇的小伙伴快看看吧:

《全国热门的136款重疾险对比表》baoxian.2239.com

《全国热门的136款重疾险对比表》baoxian.2239.com

首先,大家想要知道自己一年需要交多少保费,得先清楚有哪些原因会影响到保费的变化,只有“知己知彼”,才能明辨是非。

学姐找了几款非常热门的重疾险,比如这几款产品保额一样,保费与以下这4大因素之间都有些啥关系,大家可以在这个过程中和别的价格对照一下~

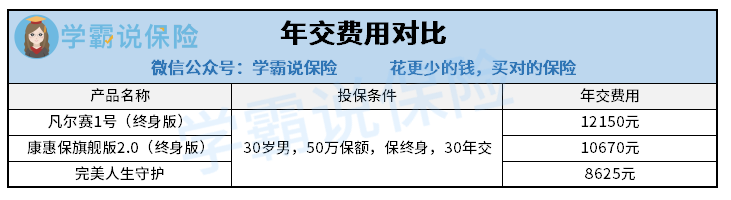

1、保险产品

不同的保险产品,保费也大不一样,各位可以了解一下这张对比图,即便是同样的条件下,不同产品最终年交费用也有区别。

该产品是由于保障的内容、产品的定位、产品的成本以及产品的策略有所不同,所以产品的定价也是不同的。

那么,保费越贵,公司越大,保险产品是不是真的就越好呢?这都是不一定的!下面有一篇文章,对这方面不了解的小伙伴可以看看:

《买保险,到底是大公司还是小公司好?》baoxian.2239.com

2、投保年龄

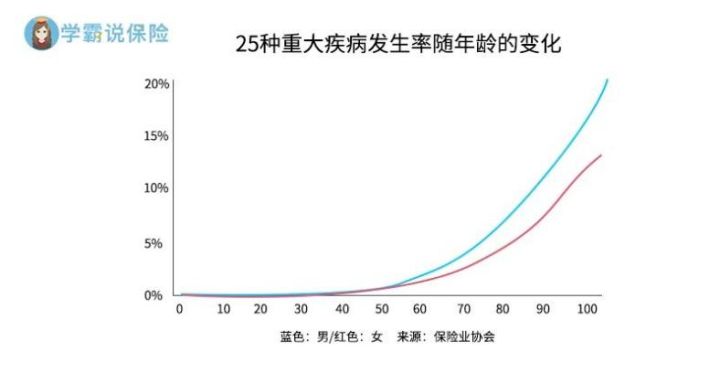

为什么投保年龄和保费挂钩呢?可以先看看这张图:

从图中我们不难发现,年龄的不断增长,就会更容易罹患重疾。如此看来被保人年纪越大,保险公司需要理赔的可能性也就会变得更加的大了。

如果有大量老年人过来购买大病保险,那保险公司不得倒闭了吗?

因此,可以从成本控制方面来分析,重疾险的保费是和投保年龄有挂钩的~

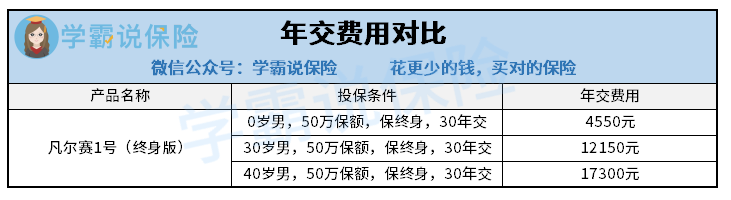

年龄小的人保费也相对更便宜,但是等你年纪变大了,保费就会变得更高了。大家可以参考这个图:

3、保障期限

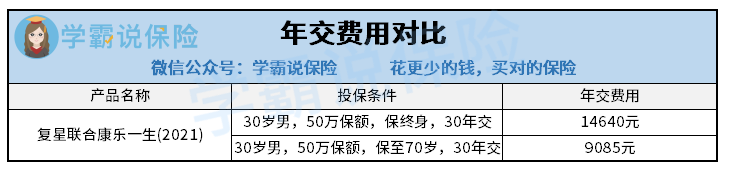

保修期是指本保单的保修期,在一般情况下,严重的疾病险都是可以选择保障期限的,但最长可保至终身。

总而言之,你想都别想,保障的时间越长,因此,自然溢价变得越来越昂贵~但具体差距请参考以下图片:

4、缴费期限

缴费期间指的是可以分多少年来缴清保费,缴费期限一般都有30年交、20年交、十年交、五年交趸交等等的选择项目。

就可以将这个理解成用了花呗后,选择一次性将剩下的钱在账单日偿还,也可以选择分期还清一样。

趸交就是把所有的款一次全部都还了,一般来说一份重疾险保单想要一次性缴清费用的话经济压力是比较大的,除非手里的资金能够支撑而且还有多余的。

假若选择分歧,也就是分多年缴费,缴费期限选择的越长,也就说明了每年所需要交的保费也就越少,这样能够减轻当下的巨大经济压力。

那么缴费期限到底怎么选最合适,如果感兴趣的话,不妨来看一下这篇文章:

《缴费年限怎么选才不会亏?》baoxian.2239.com

学姐总结:

购买一份保额为50万的重疾险,一年需要缴纳的费用在几千到上万不等,如果情况有差异,那么最终缴纳的金额数目也不一样。

以上的内容对于几款热门的产品,依照不同的变量测算之后也得到了不同的结果,欢迎广大朋友前来参考。

学业建议大家尽早的配置一份重疾险,并且挑选适合自己的重疾险产品是要根据个人实际情况个预算来决定的,不能脱离自己的实际来选择。

以上就是我对 "保额50万的重大疾病保险1年多少钱"的图文回答,望采纳!