都会宝贝(B款)年金保险(分红型)准备在6月1日开始售卖,教育金计划是主要的方面,而对于儿童身体健康,可以附加儿童重疾险!

听说这款年金险是给孩子最好的儿童节礼品,吸引了很多家长入手。

学姐就来剖析了一下这款年金险,看看是不是真的那么好!

学姐为大家提供了比较精简的测评内容,没什么时间的朋友们可以赶快来戳这篇文章进行了解:

《都会宝贝(B款)年金保险(分红型)真实收益曝光!学姐哽咽了...》baoxian.2239.com

《都会宝贝(B款)年金保险(分红型)真实收益曝光!学姐哽咽了...》baoxian.2239.com

一、都会宝贝(B款)年金保险(分红型)保障内容分析!

学姐已经将自己整理好的产品保障图放到下方了,大家一起来看一看:

由保障图可见,都会宝贝(B款)年金保险(分红型)的年金给付方式有很多种选择,由教育保险金、学业深造保险金、满期保险金组成。

当被保人满60周岁,换句话说保障期满以后,一次性就能拿到基本保额的5倍!

仅仅只是这一点就勾起了很多家长的好奇心,但是经由学姐的深度探究,却找到了都会宝贝(B款)年金保险(分红型)隐藏的问题!下面就和大家详细说说~

1、身故保障不给力

都会宝贝(B款)年金保险(分红型)的身故保险金构成,在已交保费和现金价值里面挑选,并且选择金额比较多的给付给消费者。

这保障力度一点都不给力!

目光放长远些,待孩子成长至三四十岁时,那么孩子就会成为家中的赚钱主力,要开始承担起赡养父母的责任了。

也都结婚了,后续一系列的问题,养孩子、交房贷、还车贷等等。

在这个时候,赔付的身故保险金无疑是越高越好,能够防止家庭陷入经济危机,很好的保障家庭

所以,市面上的身故保障年险金赔付保额的设置大多数都没有低于120%的,还可能达到160%,有着更好的保障力度。

而都会宝贝(B款)年金保险(分红型)明显没有把这一方面纳入考虑范围,一点都不顾虑周全!

2、分红不确定

对于家长们来说,都会宝贝(B款)年金险最诱惑的点就是带保单红利。

这就让很多不良代理人瞄准了家长们的弱点,推算收益的时候一般是用高档的分红收益。

如果这样,收益看起来很多,然而这就错了!

红利的分配最可惜的一点就是不是固定的!

因为红利的分配和保险公司的实际经营状况关联性还是很大的,保险公司如果遇到了经营危机,那么当年是很有可能分配不到红利的。

并且,保险公司是没有向消费者说明实际经营情况的义务的。

进一步来说,就算当年能获得红利,也只会在红利通知书发给我们时,关于分红的相关状况才能清楚。

若要是想依靠分红从而领取到不菲的收益,无异于白日做梦~

分红型保险有不少猫腻,碍于篇幅有限,学姐就不一一举例了,具体可以看这篇文章:

《为什么分红险投诉那么高?揭秘分红险的神秘面纱》baoxian.2239.com

实际上,大家配置年金险,关键要看收益表现如何。

在对它的收益进行了计算之后,学姐有点哽咽了..

对于都会宝贝(B款)年金保险(分红型)这款产品的收益来说,着实低的难以让人相信!

二、都会宝贝(B款)年金保险(分红型)真实收益揭秘!

年金险的收益大家是不是满意的,不能光看表面的演算收益率,要看其内部收益率IRR。

内部收益率(Internal Rate of Return (IRR)),实际上是资金流入现值总额与资金流出现值总额相等、净现值等于零时的折现率。解释一下,只要内部收益率IRR表现越好,对应的这款年金险就越会有不菲的收益。

接下来和大家一起分析一下都会宝贝(B款)年金保险(分红型)的内部收益率IRR!

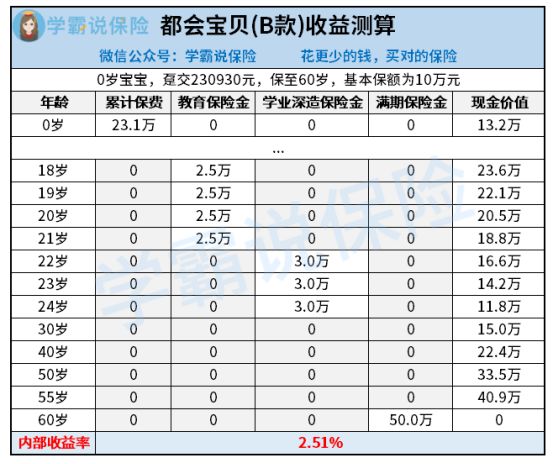

30岁的老王给自己还不满1岁的孩子沐沐配置了一份都会宝贝(B款)年金保险(分红型)。

保费230930元一次性付清,10万元是基本保额 。

1、教育金

沐沐每年可领到2.5万元,也就是25%的基本保额,在他18-21岁的时候,期间累计给付10万元。

2、学业深造金

在沐沐22岁到24岁期间,每年领取3万元,3年共计9万元,也就是每年领取30%的基本保额。

3、满期金

能够一次性领取到500%的基本保额,即50万元,是在沐沐60岁的时候。

每年都可以领取一次年金,而且领取的方式也是多种多样的,孩子在人生中的每一阶段都可以领到一笔收益。还是蛮优秀的嘛,实际真的就是这样的吗?

等沐沐长到24岁的时候,全部拿到的年金为10+9=19万元,和已交保费相比还差得远。

假若此时选择退保,就有11.8万元的现金价值提供给你,总计11.8+19=30.8万元。

通过计算,此时的内部收益率IRR就只在1.37%左右!

如若此时选择不退保,到保障期间结束,

都会宝贝(B款)年金保险(分红型)的内部收益率才2.51%这个水平!

当下有不少年金险,内部收益率IRR都是比3%来的大的,和其它的对比之下,都会宝贝(B款)年金保险(分红型)一点优点都没有!

三、学姐总结

综上所述,都会宝贝(B款)年金保险(分红型)不仅存在着不少的猫腻,收益也是不值得一瞧的。

有想法给孩子投保的家长们就要仔细的观察观察了!

年金险收益高的商品在市面上也有很多,货比三家后再投保才是硬道理!学姐也特意为大家带来了一份高收益年金险产品,有意向的家长们可以阅读一下:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》baoxian.2239.com

以上就是我对 "大都会人寿都会宝贝B款年金险不足"的图文回答,望采纳!