年金险被归类于带有强制储蓄作用的保险,帮助朋友们进行财务规划是可以的,譬如给孩子准备上学的费用、给老人准备退休的生活费用,又或者是婚假准备金等等,因此一直受到不少消费者青睐。

前几天,作为保险行业桂冠的平安人寿,就上线了一款名为尊享金生的2022年的新品年金险,外传这款产品从第6年开始被保人就能够得到收益了!

那今天学姐就带大家来看看这款平安尊享金生年金保险怎么样,朋友们买它到底划不划算?

在开始之前,有的朋友可能还不知道什么是年金险,希望下文中的内容对大家有所帮助。

《年金险好不好?有没有什么坑?有哪些好的产品?》baoxian.2239.com

《年金险好不好?有没有什么坑?有哪些好的产品?》baoxian.2239.com

一、揭开平安尊享金生年金险的神秘面纱!

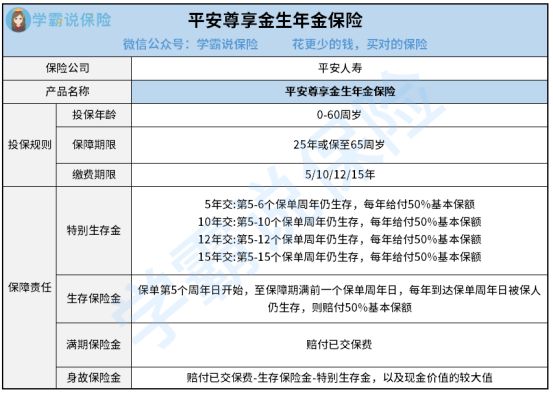

为了便于大家了解这款产品,学姐先奉上平安尊享金生年金险的产品保障图:

1、投保规则

平安尊享金生年金险适宜的投保年龄范围是0-60岁,朋友们完全可以选择保25年或保至65岁,其实本身就是定期年金险里的一个产品。同时,这款产品的缴费期限提供了4种选择,分别是5年、10年、12年和15年。

实际上市面上同类产品较多,不光能够采取年交的方式缴纳保费,大家还能够选择的缴费方式还有趸交,可以让一些从事收入高但报酬到账时间不固定职业的人群一次性结清保费,就好比导演、演员以及工程类项目人员等等。

2、保障说明

平安尊享金生年金险的保障主要有四种,其中包含了特别生存金、生存保险金、满期保险金跟身故保险金。

(1)特别生存金

在分析完上图以后可以发现,虽然特别生存金的给付金额都为保额的50%,但它的给付时间实际上是和缴费期限有着很大的关系的。说通俗一点,被保人选择的缴费期限越长,进而就会使得特别生存金领取年限越长。

(2)生存保险金

当被保人生存至第5个保单周年日(含),就可以开始每年领取50%基本保额的生存保险金,领取时间截止到合同届满前一个保单周年日。肯定,他在期间的保单周年日还没有亡故是领取条件。

(3)满期保险金

对于安然度过整个保障期限的被保人,该保单的所交保费他能够以满期保险金的形式从保险公司领取回来。换句话说,哪怕是不算他之前领取的保险金,就这笔满期保险金就可以让他回本了。

(4)身故保险金

假如被保人不幸在保障期限内身故,这款产品会按照已交保费与已领保险金之差,还有保单现金价值的较大者作为身故保险金,把这笔身故保险金赔偿给指定的受益人。

大家要是对平安尊享金生年金险还有疑惑的话,下面文章中已经记载了更为详细的产品情况。

《平安尊享金生年金保险到底值不值得买?一文告诉你!》baoxian.2239.com

二、年金险是每个人都需要买的吗?

通常来说年金险都带有身故或全残保障,但总体来说这款产品的理财能力还是非常不错的,特点还包含了强制储蓄这一个,因此这款产品还是可以用于规划消费者未来的生活。

这也就说明了,年金险的重点并不是人身保障,所以,这个保险不是所有人都必须配置的,主要还是取决于是否需要。用四个字总结的话,那就是“按需购买”。

但购买年金险之前,大家要明确一个前提,首先要确保的就是自身的基础人身保障已经配置齐全。像是重疾险、百万医疗险、意外险和寿险等保险自己都已经配置上了,大家手头的资金要是比较宽裕的话,便可以选择一款年金险来充分完善自己的保障体系。

刚好学姐知道一款赔付金额足足达到了180%基本保额,同时还提供被保人重疾豁免权益、癌症多次赔附加责任的重疾险,这款产品就是同方全球人寿的凡尔赛plus,大家要是比较感兴趣的话,可以看看下面这篇文章!

《凡尔赛plus重疾险重磅回归,深度测评买前必看!》baoxian.2239.com

以上就是我对 "尊享金生年金险有坑吗?收益高有坑吗?"的图文回答,望采纳!