中荷金生有约类属于中荷人寿保险公司旗下的一款保障终身的养老年金险,这款产品有一个非常大的特点,那就是被保人活多久,保险金就发多久。

而中荷人寿保险如果自己刚开始领保险金就死亡了,从而发表了“20年保证领取”保障责任,实属贴心!

但是,年金险本质上理财型保险,坑当然会有很多!学姐整理了这份年金险常见的坑,大家可比较一下中荷金生有约:

《学会这招,远离年金险99%的坑》baoxian.2239.com

《学会这招,远离年金险99%的坑》baoxian.2239.com不过,大伙认为保障责任多的产品就是最好的吗?那可不一定,一款产品保障责任如果很全面,可能它也存在很多限制,好奇的朋友千万别错过了~

一、中荷金生有约的优势在哪?

话不多说,先了解一下中荷金生有约的产品图:

以下是学姐的结论:

1、20年保证领取

中荷金生有约为了防止有被保险人刚领取年金的一两年之后就不幸身故的情况发生,于是就是延长了领取保障责任的年数,为20年。

讲的明白一点,如若被保人拿到了保险金,但是,20年又没有完全领足,保险公司会把未领取的保险金一次性拿给收益人,这项保障责任还是很人性化的!

虽说,中荷金生有约存在以上的优势,但学姐从事保险行业这么多年,见到过的产品也比较多,要是要说年金险的保障责任较为完整,那中荷金生有约算不上!

毕竟现在市面上比较优秀的年轻险产品,保障责任方面,除了可以保障身故保险金之外,还能享有特别保险金、祝寿保险金、关爱保险金等。

例如这十款出色的年金险:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》baoxian.2239.com2、活多久领多久

中荷金生有约是一款保障终身的养老年金险,也就是指比方是活到100岁,那保险公司就是需要按月或者是年给付被保险人保险金。

这也可以算是中荷金生有约的一大特色之一,但有些朋友会有问题,如果没有到那个时候就已经去世了的话,真心很吃亏!

现实未必如此,从国家统计局的数据中可以了解到,我国人口平均年龄达到了77岁,其中,男士的平均寿命年龄为73.64岁,女性平均寿命79.43岁。

并且,随着医疗技术的逐步发展,你觉得活到100岁的愿望不会实现吗!

可是对于是否买入中荷金生,大家也都不用着急,要懂得,一款养老年金险怎么样,主要还得看收益高不高?收益较低,还怎么保你养老~

二、中荷金生有约的收益怎么样?可观吗?

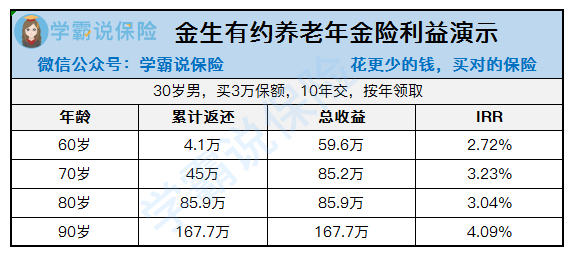

学姐通过对30岁男性,投保3万,10年交,按年领取进行举例说明,中荷金生有约的收益演算图如下:

年金险主要就是依靠IRR收益率来判断的,如若大家要判断一款年金险入手了会不会亏,一定要把IRR收益的数据列入必看名单!

当然,如果对IRR收益率想要深入了解的话,这篇文章必看:

《超全!你想知道的IRR收益率知识都在这》baoxian.2239.com那按照学姐的推算,中荷金生有约的IRR计算发现年金账户的钱到60岁时,现金价值才能比本金更高,也就意味着,也就是被保人48岁的时候,累计返还保险金还比不过现金价值,从这里可以看出中荷金生有约的回本时间比较长。

那么,倘若有朋友选择了中荷金生有约养老年金险,不要轻而易举的退保,假设60岁之前退保,亏的也就只剩你自己了哟~

其次,被保人在60岁时中荷金生有约养老年金险的收益率约为2.72%,当100岁时收益率大约就是4.09%,年金险“活的越久,领的钱越多”这句话果然名不虚传,中荷金生有约的确是这样!

在70岁的时候,中荷今生有约的收益也不过3%多一点,并且当下市面上优秀的年金险的收益比例都可以达到3.5%,中荷金生有约还是不太行!

三、学姐总结

总结一下,中荷金生有约特点之处就是——保证领取20年,但也拥有不少毛病,好比年满60岁之前收益率不高、保障责任不充足等。

现在大家都有一个倾向,那就是把养老保障当作个人养老储蓄来使用,所以,学姐认为大家可以货比三家后挑最合适的购买,大家值得拥有更好的产品。

除了以上这些,学姐还得提醒大家的是“先保障,后理财”,保障才是最重要的,理财只是次要的。假若大家把钱梭哈在了理财上,假如哪天被医生诊断为重疾,给付医疗费用的时候把钱取出来,真心很吃亏!

最后,学姐要把不同年龄阶段的人身保障配置方案分享给大伙:

《不同年龄段如何买保险?每个人都该有专属方案》baoxian.2239.com以上就是我对 "金生有约要不要买特定"的图文回答,望采纳!