大家都知道,没有充足的治疗资金,就不要妄想治好重疾,在这种情况下,重疾险就是他们抵御这样重疾风险的不二选择。

重疾险的保额越充足,抵御风险的能力就越强。

通过分析相关数据可知,对那些想要获得靠谱保障的人来说,50万保额的保险会是一个不错的选择,所以在现在的重疾险市场,50万保额的重疾险卖的是很好的。

那么买一份重疾险,而且保额买50万的,那今天学姐就来跟大家谈论一个问题:一年要交多少钱呢?

学姐还要给大家奉上一份热门重疾险的保费对比表,想了解的朋友可以看看这篇:

《全国热门的136款重疾险对比表》baoxian.2239.com

《全国热门的136款重疾险对比表》baoxian.2239.com

首先,大家想要知道自己一年需要交多少保费,就得知道哪些地方会影响到保费,只有“知己知彼”,才能明辨是非。

学姐就以几款热门重疾险为例,假设保额不变的情况下,保费与以下这4大因素之间存在着什么样的关系,在这个过程中不同的价格大家也可以去参考参考~

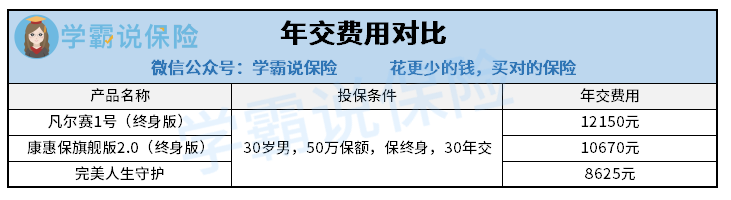

1、保险产品

不同的保险产品,保费自然也是不一样的,这里有一张对比图,大家可以自己看看,即便是同样的条件下,不同产品最终年交费用也有区别。

这是因为不同产品的保证内容、产品定位、产品成本、产品策略不同,所以产品的定价也是不同的。

那么,究竟是不是保费越贵,公司越大,保险产品就越好?这可不一定!如果大家对这方面不了解的话可以看这篇:

《买保险,到底是大公司还是小公司好?》baoxian.2239.com

2、投保年龄

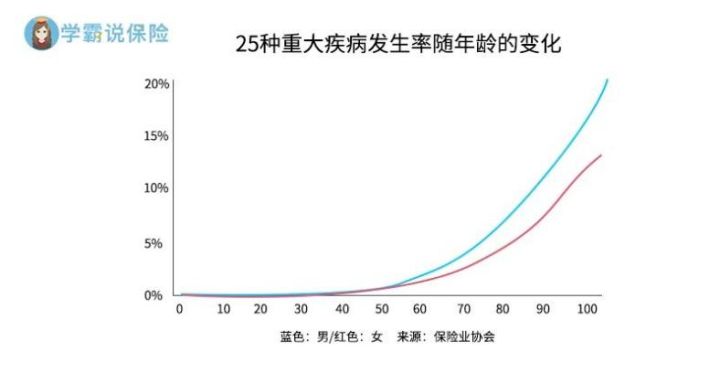

为什么投保年龄与保费相关联?我们先来看看下面这张图:

由图可知,年龄变得越大,就越容易被重疾找上门。也就是随着被保人年龄的增长,保险公司需要理赔的可能性也就会变得更大。

假如有大量的高龄老年人均过来购买重大疾病保险,那保险公司还怎么赚钱呢?

因此,从成本控制的角度来看,重疾险的保费是和投保年龄是相联系的~

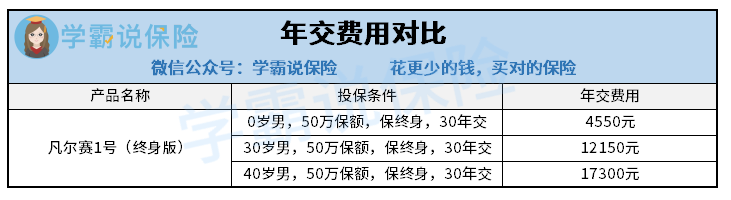

也就是说年龄越小需要的保费就越少,反过来讲,年龄越大,保费也就越贵。大家可参照下图:

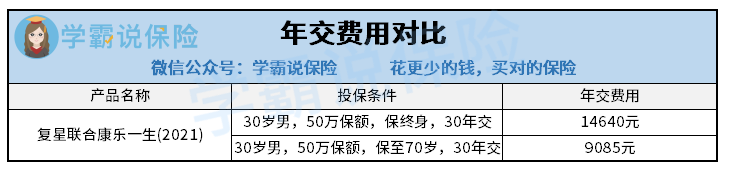

3、保障期限

保险期限是指这份保险单子的保险范围之内,在正常情况下,大病保险的保护期是可选的,最多可投保终身。

总而言之,你想都别想,保障的时间越长,此外,自然溢价正变得越来越昂贵~但请注意以下图片中的具体差距:

4、缴费期限

分多少年来缴清保费指的就是缴费期限,一般是有趸交、5年交、10年交、20年交、30年交等等的选项。

这个其实很容易就可以理解了,就相当于用了花呗以后,选择一次性将剩下的钱在账单日偿还,分期还款样式的还也是可以选择的。

一次性把所有的都还清就叫做趸交,一般来说一份重疾险保单想要一次性缴清费用的话经济压力是比较大的,唯有自己手里的资金交了保险后,还有富余的资金。

如果选择分期就是选择分多少年缴费,选择缴费期越长,则表明每年缴费越少,这其实也在减小缴费的压力。

很多人也比较头疼缴费期限的选择,欢迎大家来阅读这篇文章:

《缴费年限怎么选才不会亏?》baoxian.2239.com

学姐总结:

购买重疾险产品的时候,选择的保额为50万的话,那么一年可能需要交几千至上万的费用,也就是说,具体的缴纳费用,是根据实际情况来决定的。

再给大家讲解的过程中,也依照不同的变量分析了几款热门的产品,欢迎广大朋友前来参考。

最后学姐建议重疾险越早配置越好,并且如果不从个人实际情况和预算出发来挑选,是挑选不到适合自己的重疾险产品的,不要盲目跟风。

以上就是我对 "重疾险额度五十万每年多少钱"的图文回答,望采纳!