2020年重疾新规发布之后,旧定义重疾险产品就被逐渐下线,随后保险公司也接连推出新定义重疾险产品。

近期民生人寿就推出了一款新定义重疾险,引起了学姐的兴趣,今天跟大家一起分析分析这款民生如意臻享重疾险。想快速了解结果的朋友可以点击下方链接,就能直接获取民生如意臻享重疾险测评结果。 《民生如意臻享重疾险的保障内容竟然....!》baoxian.2239.com

《民生如意臻享重疾险的保障内容竟然....!》baoxian.2239.com

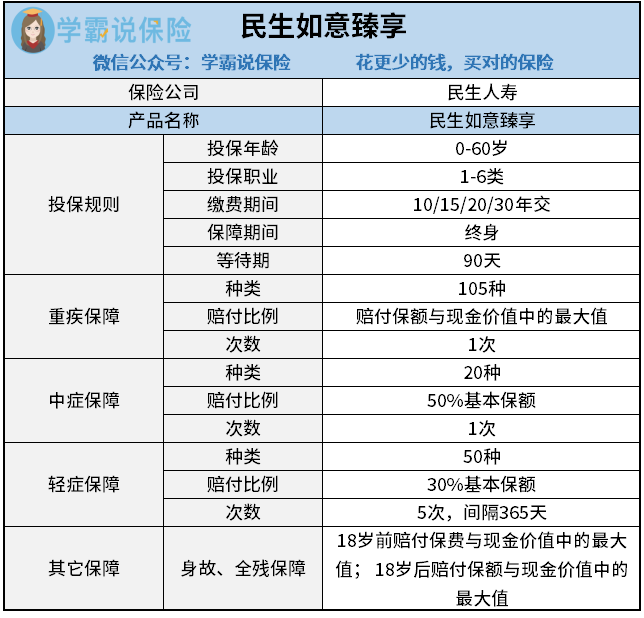

民生如意臻享保障内容我整理出表格啦,往下看:

根据图中的数据,我们可以知道民生如意臻享是保障终身的保险,投保年龄最高可以是60岁,老人也有机会投保~投保范围是1-6类职业,缴费年限最高可以选到30年。

至于民生如意臻享的保障内容,主要是两项保障:重疾保障和中症保障,而且它们都仅赔偿一次,先说重疾保障,重疾保障总共有105种疾病,被保人可获得保额和现金价值的较大者(作为赔偿);中症保障20种疾病,赔付50%的保额。民生如意臻享的轻症赔付次数很多,同类型产品大都只有3次,而它有5次,每次赔付30%的保额。除此之外,民生如意臻享还自带身故/全残保障。

总的来说,民生如意臻享重疾险的保障是比较中规中矩的。

民生如意臻享到底能在能不能在市场上站得住脚?这份对比较会给你答案:《最新出炉!全国136款重疾险产品对比表》baoxian.2239.com

二、民生如意臻享表现得好跟不好的地方在哪里?

讲完民生如意臻享的保障内容,我们再来深入分析一下这款产品的优缺点有哪些。

优点

1. 民生如意臻享投保规则较灵活宽松

市面上存在有不少重疾产品其投保职业范围是1-4类,而民生如意臻享的投保范围相对来说比较广泛,涵盖了绝大多数的职业,即使说5-6类从事高危职业的人群也能放心投保,投保条件比较宽松。

除此之外,民生如意甄选的缴费期限也比较灵活,可选10年的缴费期,也可选30年的缴费期,不管经济条件好还是差的人群都可以根据自己的需求投保。

2.民生如意臻享等待期比很多重疾险要短

等待期是指保险合同在生效之前需要等待的一段时间,对于被保人来说,越短越有利。

民生如意臻享重疾险的等待期(又称观察期)是90天,这是比较贴心的设置,市面上较好的重疾险基本都是这个等待期时长。

缺点

1.轻症赔付间隔期方面民生如意臻享的设置过长

尽管民生如意臻享的轻症保障可以赔付5次,但实际上每次都需要间隔365天,作为轻症保障的间隔期未免太长了,这个设置也太不友好了。

学姐还将其他比较容易踩的坑做了整理,大家买保险之前一定要看:《教你辨别保险合同那些坑!》baoxian.2239.com

2. 民生如意臻享缺少恶性肿瘤二次赔保障

大家应该知道,恶性肿瘤治愈后还需要跨过五年的高复发几率期这个坎,所以恶性肿瘤二次赔的保障是非常有必要的,如果恶性肿瘤复发还能够依据条件再次获得赔偿,才能够保证被保人还能继续治疗,民生如意臻享没有恶性肿瘤的二次赔付,确实很可惜。另外,恶性肿瘤发病率较高,因此不设有二次赔付确实很可惜。

其实民生如意臻享重疾险也没有口碑的这么好。虽然在投保规则上面做出了退让,但重要保障方面的缺失和限制还是比较让人难受的,我们完全可以买到比它保障更完善的重疾险产品。

如有需要,大家可以查看以下这份新定义的重疾险列表:《新定义重疾险大pk,这十款最值得购买!》baoxian.2239.com

以上就是我对 "民生如意臻享重疾险计划"的图文回答,望采纳!