最近,中韩人寿新推出的这款中韩颐享保恶性肿瘤疾病保险,是作为提供给恶性肿瘤消费者保障的产品,听说这款防癌险拥有超高的性价比,不仅为恶性肿瘤提供重度保障,还为恶性肿瘤提供轻度保障,并且还含有原位癌保障,对在大病集中高发阶段的中老年人来讲很适用!这难道就是全部吗?接下来,我们就来了解一下这款名为中韩颐享保恶性肿瘤疾病保险的产品。

还没了解过防癌险的朋友,可以看看这篇干货:

《防癌险要怎么理解,买哪款防癌险不亏,怎么买比较划算,我们就来一起研究研究吧》baoxian.2239.com

《防癌险要怎么理解,买哪款防癌险不亏,怎么买比较划算,我们就来一起研究研究吧》baoxian.2239.com

我就不多做说明,大家先对中韩颐享保恶性肿瘤疾病保险产品形态图做一个初步了解:

(中韩颐享保恶性肿瘤疾病保险产品形态图)

可以看出,这款中韩颐享保恶性肿瘤疾病保险规定的责任条款清晰直观,那我们就深度全面的聊聊,看看这款产品有什么优缺点:

>>>优点:中韩颐享保恶性肿瘤疾病保险保障相对全面且投保年龄上限高中韩颐享保恶性肿瘤疾病保险保障责任清晰,提供重度恶性肿瘤保障、轻度恶性肿瘤保障、原位癌保障和身故保障等,且投保年龄上限为75岁!

我们都明白,中年人和老年人得癌症的可能性比较大,从世界卫生组织数据统计可以看出,中国75岁前患癌概率高达20.6%,这表明,在中国每五个人里面会出现1个人在75岁以内被查出来得癌。

此外,关于中国的癌症死亡率,是世界上最高的国家之一,这又代表着什么?如果罹患癌症的话,患者会受整体医疗水平、家庭经济状况这两个方面因素的影响。更直接的讲,要是诊断出来得了癌症但是没有钱去治疗、疗养、康复的话,那该有多么的无助啊。

由此看来,投保一份保障周密的防癌险给正处于癌症高发期的中老年人是格外重要的。我们可以了解到中韩颐享保恶性肿瘤疾病保险具有相对全面基本保障,并且投保年龄上限高这一特点也是在为中老年人群体考虑。

{篇幅有限,想继续了解中韩颐享保恶性肿瘤疾病保险有什么有点的朋友可以看这篇:

《高调上线的中韩颐享保恶性肿瘤疾病保险,还有这两个缺陷?!》baoxian.2239.com

优点看完了我们继续来了解一下中韩颐享保恶性肿瘤疾病保险的缺点都是什么吧:

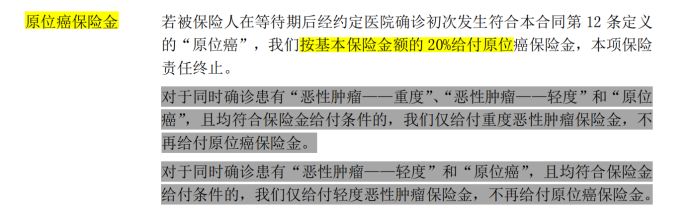

>>>缺点一:中韩颐享保恶性肿瘤疾病保险原位癌赔付比例不高原位癌,通俗来讲是上皮的恶性肿瘤局限在了皮肤或粘膜内,还没有通过皮肤或粘膜下面的基底膜侵犯到真皮组织,更没有发生浸润和远处转移的状态。

换种说法来讲,倘如可以在早期就查到原位癌,同时又有钱去赶紧治病的话是最好的,可以及时降低癌症发生转移、扩散的风险,还能提高痊愈的几率!中韩颐享保恶性肿瘤疾病保险提供原位癌保障对消费者而言是一件挺不错的事情。

(中韩颐享保恶性肿瘤疾病保险产品条款)

可是中韩颐享保恶性肿瘤疾病保险仅仅设立20%基本保额保险金的原位癌保障,而市面上不少优质的重疾险产品,30%的比例是大多数原位癌的赔付比例,竟然还有的规定含有原位癌豁免保费等责任,譬喻瑞泰人寿的泰安心防癌险!这么一对比,是不是就发现中韩颐享保恶性肿瘤疾病保险的保障还是不够优秀。

对瑞泰人寿的泰安心防癌险有投保想法的朋友可以看看这篇:

《瑞泰「泰安心」被称为“王牌级防癌险”,但是还有以下几点不足……》baoxian.2239.com

>>>缺点二:中韩颐享保恶性肿瘤疾病保险身故保障赔付低中韩颐享保恶性肿瘤疾病保险提供身故保障,可赔付的比例实在是不高,如果被保人身故,最后只赔付被保人已经支付的保费,中韩颐享保恶性肿瘤疾病保险简单来说,就是直接返还被保人先前交的保费,感觉赔和不赔没啥区别……买的保障实在是一般,几乎没什么用处……

(中韩颐享保恶性肿瘤疾病保险产品条款)

其实市面上还是存在着大量的优质防癌险产品的,举例来说,赔付形式有赔付保额,赔付现金价值,赔付已交保费或基本保额两者中的较大值等等,例如弘康爱无忧,就是取身故保障提供已交保费或基本保额两者之间的较大值,能够使赔付力度变得更大。

有投保这款产品意向的伙伴不如看看这篇:

《弘康【爱无忧】是一款即使不幸患癌仍然可以买的防癌险吗?》baoxian.2239.com

也就是说,中韩颐享保恶性肿瘤疾病保险的这个身故保障也有点过于普通。

总而言之,保障相对齐全的,还得是中韩颐亨保恶性肿瘤疾病保险,它基本保障了重度恶性肿瘤、轻度恶性肿瘤和原位癌责任,但是赔付力度略显逊色,想要购买这款防癌险的朋友可以多考虑一下。觉得自己年纪大了的朋友,目前没有其他重疾险、防癌险作保障的朋友可以考虑这款产品,为自己增添一份保障和安心。

以上就是我对 "中韩人寿颐享保重疾险附加保障"的图文回答,望采纳!