一个多月以来,鲲鹏一号重疾险的热度不曾减退,一些粉丝希望我可以点评一下鲲鹏一号重疾险,那么择日不如撞日,今天就让学姐来为大家解答吧,让我们看看对鲲鹏一号重疾险的深度分析跟点评吧~

这篇文章会告诉你鲲鹏一号重疾险在重疾市场的水平: 《鲲鹏一号与135款全国受欢迎的重疾险比较》baoxian.2239.com

《鲲鹏一号与135款全国受欢迎的重疾险比较》baoxian.2239.com

本文重点:

鲲鹏一号重疾险有哪些亮点?

鲲鹏一号重疾险值得投保吗?

一、鲲鹏一号重疾险有哪些亮点?

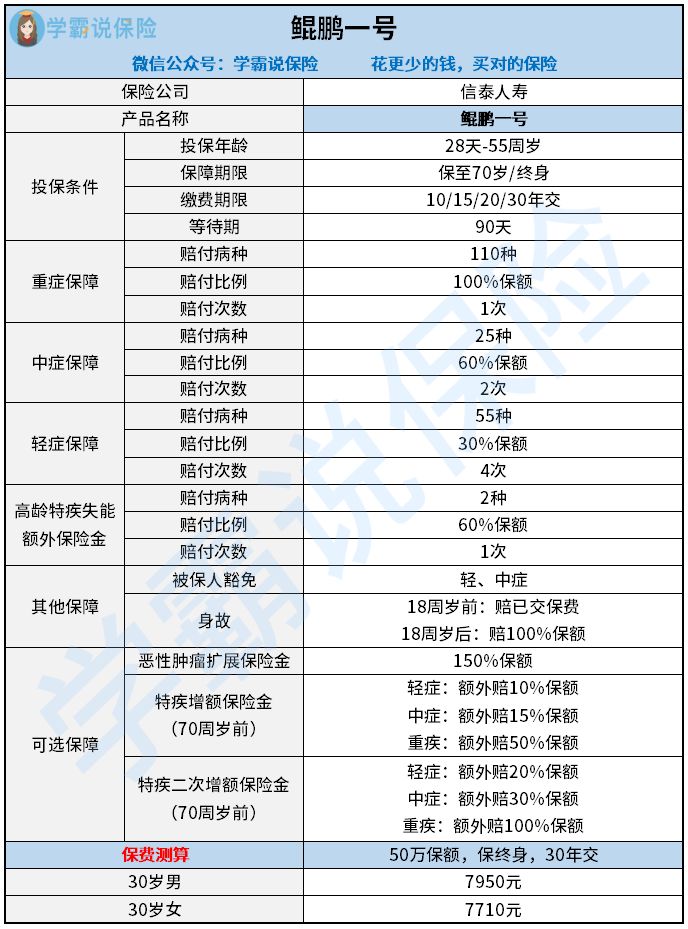

按照惯例,先来看看鲲鹏一号重疾险的产品测评图:

从上图可以看出,在保障内容和保障力度方面鲲鹏一号重疾险都做的非常优秀。话不多说,一起来看看鲲鹏一号重疾险有哪些亮点吧~

亮点一:鲲鹏一号投保条件宽松

在投保年龄方面出生满28天-55岁人群都可以投保鲲鹏一号,可以选择保到70岁或者终身,被保人可以按照自己的想法来购买。关于缴费期限,30年是鲲鹏一号这款产品的最长缴费期限,缴费期限越长分担到每年要交的保费就越少,相比大多缴费期限只有20年的重疾险的话,鲲鹏一号确实更加人性化。

鲲鹏一号仅有90天的等待期限,如此短的等待期可以让被保人尽早地享受到保障,与很多等待期在180天的产品一对比,鲲鹏一号这么考虑被保人,值得我们表扬!

很多人可能并不了解在等待期内出险会发生什么,想了解的朋友请看这篇文章:《保险公司对于等待期内出险是否理赔?不懂的小心损害自己的利益!》baoxian.2239.com

亮点二:鲲鹏一号保障力度出色

重疾方面,共有110疾病属于鲲鹏一号的保障范畴,赔付比例达100%保额,赔付次数为1次。和市面上的同类型产品相比,鲲鹏一号是在中上位置的。

在中症方面,有25种疾病被列入了鲲鹏一号的保障范畴,有60%保额的赔付比例,2次的赔付次数。中症没有重疾严重,如果获得了有效治疗,就可以在它转为重疾前阻止它。如今市场上许多重疾险都是没把中症保障包含进去的,哪怕有保中症,也仅有50%的赔付比例,而鲲鹏一号的中症能多赔10%,以50万保额换算,鲲鹏一号能多赔5万块,确实算很优秀了。

在轻症方面,鲲鹏一号能保55种疾病,赔付比例高达保额30%,总计赔4次。新的重疾条例颁布后,银保监规定重疾保险赔付比例不得超过30% ,鲲鹏一号针对轻症的赔付比例达到规定的最高值,这是被保人得到的最大利益。

鲲鹏一号还包含了豁免责任,则被保人患轻中症即可豁免后续保费,保险合同依然生效。买保险要不要附加豁免责任很让人犹豫不决,关于刚刚说的这一点,还不清楚的可以继续看下面的内容:《买保险的时候选保费豁免好不好呢?》baoxian.2239.com

亮点三:鲲鹏一号含高龄疾病额外赔

针对严重阿尔茨海默病跟严重原发性帕金森病,鲲鹏一号采取措施,规定要是60周岁后患病后,则会获得60%保额的额外赔并且它和之前的重疾险保额不会产生冲突,反而可以进行叠加,相当于一次可以获得160%的保额,真是老年群体的超级福利。

亮点四:鲲鹏一号可选保障丰富

鲲鹏一号包含以下几种可选责任:

1、恶性肿瘤扩展保险金:最多间隔3年,可赔付150%保额;

2、特定疾病增额保险金:要是轻症、中症、重疾疾病在70周岁之前被检查出来,那么保险公司会在之前的保额上,分别再额外赔付10%、15%、50%;

3、特定疾病二次增额保险金:假如你在70周岁前诊断出轻症、中症、重疾,就能分别得到20%、30%、100%保额的额外偿;

被保人看自身的需要来附加可选责任,获得的保障会更全面。

二、鲲鹏一号重疾险值得投保吗?

浏览过学姐对鲲鹏一号重疾险的测评以后,相信大家对鲲鹏一号重疾险也有了个比较系统的认知了。鲲鹏一号重疾险不仅包括我们了解到的重疾、轻症和中症的保障,针对高龄群体还提供了高龄疾病额外赔保障,可选责任的实用性和丰富性也很高。

总而言之,鲲鹏一号重疾险还是十分值得购买的。不过在我们为鲲鹏一号重疾险掏腰包之前,有些不可忽视的步骤我们需要先搞明白,学姐在这里就不跟你们多唠了,对保险选购有兴趣的下伙伴们直接点开这篇文章就可以,全部都是干货:《鲲鹏1号重疾险适合什么样的人购买?看这三点就知道了!》baoxian.2239.com

以上就是我对 "信泰人寿鲲鹏一号值得购买50万保额么"的图文回答,望采纳!