近日,平安人寿出了一款全新的返还型重疾险,由平安安心无忧两全险为主险,附加平安安心无忧重疾险,保障貌似挺丰富?那么平安安心无忧重疾险是不是真的有那么好呢?接下来学姐来好好分析一下。

想快速了解平安安心无忧返还型重疾险可以直接看看这篇测评: 《平安安心无忧返还真的划算吗?一文告诉你真相!》baoxian.2239.com

《平安安心无忧返还真的划算吗?一文告诉你真相!》baoxian.2239.com

一、平安安心无忧返还型重疾险的基本情况

话不多说,安心无忧返还型重疾险的基本情况都在这了:

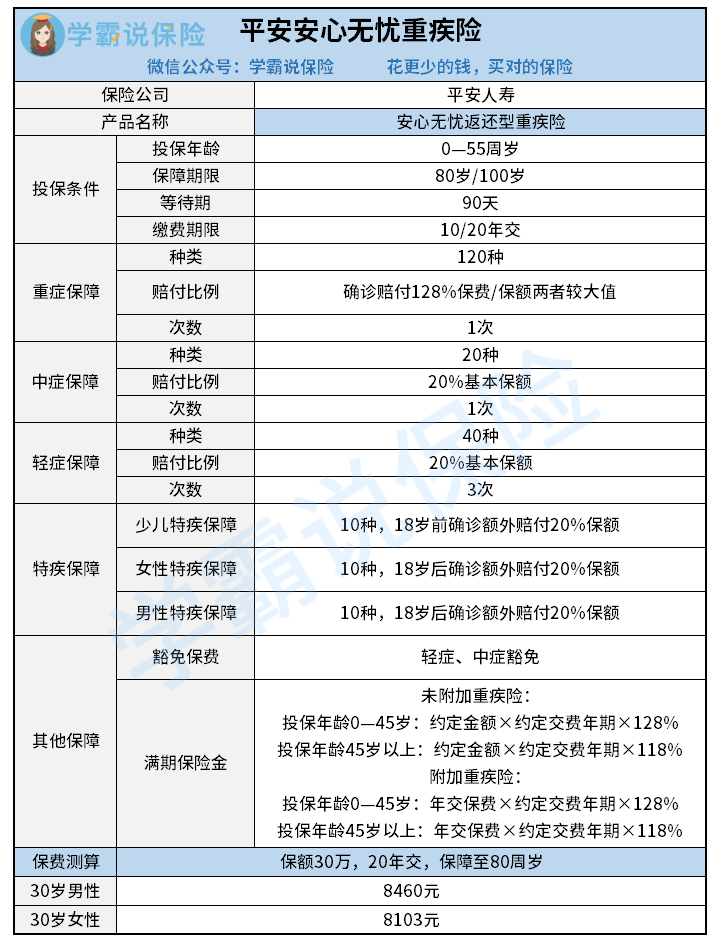

1.投保规则

安心无忧的承保年龄区间相对比较小,只有0~55周岁的人可以投保;

保险期间可选到80岁或者100岁,可以分10年或20年缴费,选择不算多;

等待期有90天,设置挺合理的。

2.疾病保障

安心无忧保障120种重疾,赔付1次,赔付金为保额或者保费的128%,取两者的较大值,赔付比例一般;

中症保障含有20种中症,也只赔付1次,赔付20%基本保额,相比其他的重疾险,赔付力度比较低;

轻症保障则有40种,共赔付3次,赔付20%的基本保额,跟其他的重疾险相比,这样的轻症赔付水平相差无几;

安心无忧还设置了非常贴心的特疾保障,有少儿特疾的保障,在18岁前确诊的话,能有20%的额外赔付;还有针对成年人的男性和女性特疾保障,只要是18岁之后确诊都会有额外的20%保额赔付。

3.其他保障

安心无忧重疾险还自带保费豁免保障,一旦确诊轻症、中症,后期保费就可豁免;

作为两全险,安心无忧有满期保险金,分为两种情况:

如果只有主险,没有附加这款重疾险的话,满期保险金是用“约定的金额”乘以“缴费期限”作为基本保额,如果投保时被保险人的年龄为0~45周岁(包含45周岁),给付基本金额的128%;如果被保人已经45岁以上了,则给付118%基本保额;

如果附加了可选保障——安心无忧重疾险,基本保额=“主险和附加险年缴保费之和”乘以“缴费期间”,如果是45岁之前投保的话,可以有128%基本保额返还;如果投保时已经过了45岁,则只返还118%的基本保额,设置相对合理。

平安安心无忧重疾险的保障内容全面吗?《136款全国重疾险对比表》baoxian.2239.com

二、平安安心无忧返还型重疾险的优缺点分析

1.平安安心无忧返还型重疾险的优点

(1)期满返还

安心无忧主险是两全险,假设保险期间没有出险并且期满依旧生存,就可获得118%的保额,或者128%的已交保费,某些情况能减少通过膨胀的影响。

(2)特定疾病赔付额外保险金

即使重疾险是附加的,不过在疾病保障上没有偷工减料,把重疾、中症和轻症都纳入保障范围,还对少儿特疾、男性特疾、女性特疾设置不同的免赔额,提高了这款重疾险的保障充足度。

除此之外,一款好的重疾险还应该具备哪些优点呢?详情请看:《好的重疾险原来长这样!这么多年你买对了吗?》baoxian.2239.com

2.平安安心无忧返还重疾险的缺点

(1)缴费期限不灵活

除了10年、20年交,不可以再有其他选择然而有些产品可以做到30年缴费,这样的话对大部分人来说会有较大的缴费压力。

对平安安心无忧返还型重疾险并不心动?可以看看先下面这篇文章:《新定义重疾险大pk,最值得买的竟然是这十款!》baoxian.2239.com

综上可得,平安安心无忧返还重疾险在保障方面的表现还是可以的,从老年人的角度来说,重疾赔付做的还是挺好的,能够有效避免保费倒挂。如果是预算较充裕、想投保返还型重疾险,又想要为自己提供较为全面的保障的话,是可以选择安心无忧返还型重疾险这款产品的。

以上就是我对 "可以买安心无忧返还型"的图文回答,望采纳!