整个保险行业都有品牌效应的存在,例如平安这种高知名度保险公司拥有的产品,不少人在选择时会倾向于它的产品。

平安有一款重疾保险,目前很热卖,学姐现在就拿它跟大家讲一讲,来弄清楚平安的重疾险到底好不好。

在开始之前,大家一起来看看下面这篇对平安人寿的测评文章:

《平安人寿怎么样,有哪些套路,深度分析!》baoxian.2239.com

《平安人寿怎么样,有哪些套路,深度分析!》baoxian.2239.com

一、平安的重疾险保障内容大起底!

学姐用名叫平安福2021重疾险给大家举例,它最近在平安比较热卖,来讲一下大家购买它能获得哪些好处,咱们先来看一下它的保障内容图有哪些内容:

平安福2021重疾险享有终身保,年龄为18-55周岁的人才可以投保它,平安福2021的缴费年限有10/15/19/20/29/30年这些来选择,考虑到了不同预算的人群的缴费需求。 而且,这款重疾险只有90天的等待期,平安福2021的等待期已经达到了市面上的最佳水平,等待期要是越短,被保人就可以早期领取到保障,因此,平安福2021这点做的还是很不错。下面来看看平安福2021有哪些优缺点。

平安福2021的优点有:

1、重疾保额可增加

平安福2021的重疾保额并不是保持不会,而是会增加的,这块做的还是很好的!

凭据条款所规定,如果是在70周岁前罹患轻症,每患上一次轻症保额增加10%,最多可以提高60%。

如果在70周岁前每患上一次中症,保额就会增长20%,增加20%是最多的了。

2、轻症赔付次数优秀

平安福2021给轻症的赔付次数已经达到6次了,每一次可以赔偿给被保人保额的20%,最多加起来一共能获得1.2倍的保额作为赔偿,这就是天秀!

需要清楚的是,在针对轻症赔付次数这一方面,市场上许多的重疾险只有三次赔付次数,对比来看,平安福2021的轻症赔付还是很优秀的。

再来看看平安福2021有哪些缺点:

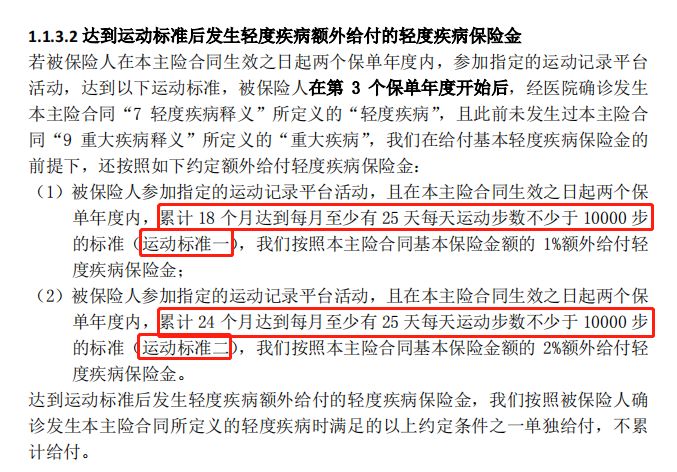

1、运动增加保额方案不实用

平安富2021年的一个主要特点就是运动增加保额方案了。以轻症增加保额为例,达标运动标准一就可多增加1%的保额,满足运动标准一,另外还能增加一个百分点保额。

运动标准一有下列规定:10000步估计是5-7公里,时间大约要一个半小时。然而多数人都是工薪阶层,许多人都是在办公室坐着办公,下班了以后要去挤公交挤地铁,回家后非常累,只想躺一会儿,每天一万步真的很难实现。所以说,平安福2021的运动增加保额方案对我们几乎是没有用的。

2、附加可选保障贵贵贵

关于平安福2021的可选保障,在内容上还是很丰富的,如意外险、寿险、两全险、脑中风保障、恶性肿瘤多次赔等保障都己覆盖, 学姐已经计算过了,若是这些保障都算进去,保费就多于3万,性价比会变得很低。

学姐认为拿这些钱去买肉吃都比交这么贵的保费强。

二、平安福2021值得买吗?

买了平安福2021,划得来吗,我们对比一下别的重疾险就能知道这个问题的答案了。

今天学姐就用凡尔赛1号做对比,学姐这里将这两款保险做一个对比:

1、投保规则对比

凡尔赛1号把投保的年龄设置在0岁一直到55周岁的,而平安福2021投保年龄只能是18-55周岁的人投保,没有成年的人根本不能投保。

此外,平安福2021只能保终身,保终身和保定期是凡尔赛1号的保障期。

对比看来,投保凡尔赛1号的门槛更为宽松。

2、保障内容对比

平安福2021和凡尔赛1号都有轻症、中症和重疾保障,基本保障是齐全的。

只要满足年龄在64岁以下就可以在凡尔赛重疾保障中得到额外赔,患重病的时候不超过60周岁就可以有180%保额的赔偿,在60-64周岁患重疾就赔130%保额,如果被保人患病时在65周岁及以上,可赔付100%保额。

在凡尔赛1号这里,轻症和中症的赔付次数一共5次,保终身版本的中症还可以额外赔15%保额,这简直更优秀和灵活了。

凡尔赛1号还可以被称赞的一点是,他对于恶性肿瘤最少赔不会低于3次,更加切实考虑到被保人的实际需求。

比较喜欢凡尔赛1号的话,有一篇测评文章,学姐之前写的,可以看看:

《买凡尔赛1号之前,我想告诉你这些真相!》baoxian.2239.com

总结:尽管平安保险名气很大,不过它的平安福2021重疾险的保障内容不够吸引人,运动增加保额方案并不实用,保费也不便宜,买来并不划算。学姐建议各位应该多看看别的性价比高的重疾险,在对比之后你可能会改变原有的想法:

《十大值得买的热门重疾险大盘点!》baoxian.2239.com

以上就是我对 "平安人寿的重疾险分析"的图文回答,望采纳!