近些天,中邮人寿保险正式宣布新推了一款增额终身寿险产品——中邮年年好邮保一生c款,这款产品一推出就引起了不小的热度,毕竟青睐增额终身寿险的人本身就非常多。

这款中邮年年好邮保一生c款是学姐接下来给你们测评的产品,了解一下这款产品是不是值得入手?

如果还有朋友不明白什么是增额寿险的话,建议先通过下方链接不补课:

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》baoxian.2239.com

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》baoxian.2239.com

一、中邮年年好邮保一生c款表现如何?

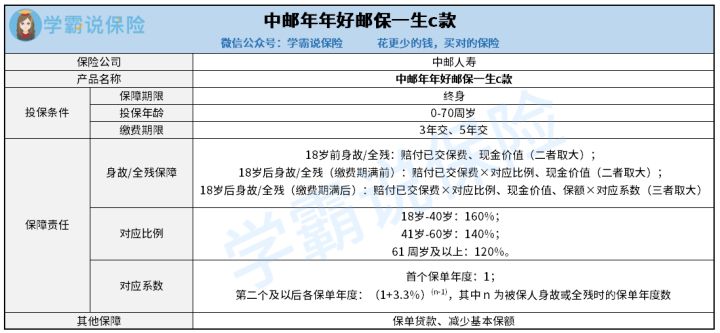

老规矩,我们先来看产品形态图:

看完产品形态图后我们可以知道中邮年年好邮保一生c款在保障内容上面的设置是比较简单的。

找的这几个重点就是学姐下面和大家讲的~

1、缴费期限选择少

学姐一开始测评这款中邮年年好邮保一生c款的时候,就被它保障内容里面所设置的【缴费期限】给"吸引"了。

这个吸引可以说是贬义词,因为这个缴费期限真的可以说相当少吧?

居然单单就3年交和5年交两种!

相较于市面上的其他同类产品来说,许多都是有四五种缴费期限能够选择,最短可以选择趸交,换言之就是一次性交齐保费,最长的情况能够被分为20年交甚至还有长达30年交……

通过这样的对比,中邮年年好邮保一生c款缴费期限选择确实相对来说不是那么的灵活。

就如部分不差钱的投保人想选择趸交,一下子把保费交齐,减少以后交保费的麻烦,然而中邮年年好邮保一生c款不包括这个选项……

还比如一些预算相对有限的被保人计划选择20年交或者30年交,但是中邮年年好邮保一生c款也并没有长缴费期限可选。

针对缴费期限来说,中邮年年好邮保一生c款确实做得不太好。

2、增额比例一般

给大家前面有说到过,中邮年年好邮保一生c款是一款增额终身寿险,那么比较值得关注的地方当然就是它的增额比例了。

学姐对此还是得说一说,中邮年年好邮保一生c款的增额比例只有3.3%,的确有点低。

市面上大部分产品的增额比例为3.5%,不过仍然有很多优秀产品增额比例的话,差不多还是有4%的!

这样一比较,我们就可以看得出来差距,更何况是代入1万、10万这些保额来计算呢?

挺多人都想知道如何用增额比例怎么计算的?

我们来假设第一年的保额是10万元,那么第二年的保额就是10万×(1+3.3%)(2-1) =103300元,第三年的保额就是10万元×(1+3.3%)(3-1) =106708.9元,以此类推……

我们可以推断出,如果说,增额比例越来越高的话,那么保额就可以越高。

但是,中邮年年好邮保一生c款的增额比例在市场上都算是特别低的水平,这么看的话并不理想。

如果有朋友想了解中邮年年好邮保一生c款其他收益情况的话,不妨看看这篇文章:

《对2022中邮年年好邮保一生c款有想法?看完这几点再说!》baoxian.2239.com

二、中邮年年好邮保一生c款值得入手吗?

了解了它所具备的缴费期限、增额比例,中邮年年好邮保一生c款没有太多优势。

缴费期限只有两项可选,增额比例又只有3.3%,把它和市面上的其他产品相比较,对比之后发现缺乏竞争力,……

学姐觉得大家可以把市面上的同类产品了解一下,然后找出自己比较合适的产品。

假设对于好的产品不知道怎么挑选,可以将学姐整理的这些产品了解一下:

《新鲜出炉!五大高收益增额终身寿险别再错过了!》baoxian.2239.com

以上就是我对 "邮保一生c款年金险好不好?有哪些优势?"的图文回答,望采纳!