生活和工作的压力大是现代人的通病,总会很担心影响到身体的健康。万一生病了,不只身体受到影响,还必须承受巨额的医疗费用、以及这段时间的收入损失。

以是我们要在之前就干涉到重疾这方面,要想转嫁重疾风险比较有效的方法之一就是重疾险。

最近市面上有款热门重疾险产品——富德康健无忧守护版,那这款真的值得入手吗?学姐马上来分析分析!

在此之前,大家一定要知道什么样的重疾险才能算得上好:

《好的重疾险原来长这样!你被骗了这么多年...》baoxian.2239.com

《好的重疾险原来长这样!你被骗了这么多年...》baoxian.2239.com

一、富德康健无忧守护版优缺点解析!

不说无关紧要的,先来研究一下富德康健无忧守护版的产品保障图:

富德康健无忧守护版

总体来说,富德康健无忧守护版的保障内容简单明了,没有特别拔尖的地方。

下面我们来看看这款产品的优缺点。

优点有哪些:1、投保年龄广

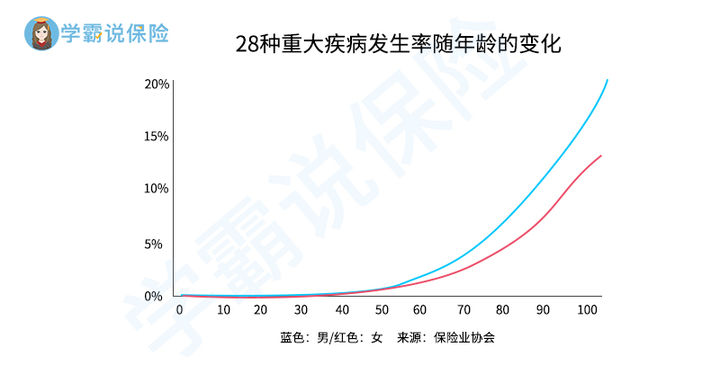

我们先来看一张重疾发生率随年龄变化的图:

重疾发生率

从此图可以知道,重疾的发病率随着年龄的上升而上升,高年龄人群的重疾险理赔风险还是很大的,保险公司为了更好的降低风险,55岁之前适合很多重疾险投保年龄段的基本条件。

于是富德康健无忧守护版的投保年龄最高是65岁,对于老年人来说比较友好,投保的年龄限制少,60-70岁的老人也能投保富德康健无忧守护版,这样可以获得一个重疾保障。

富德康健无忧守护版就在这一块上对老年人很优惠,很值得夸奖!

2、保障期限灵活

大多数情况下,重疾险的保障期限越长久,那么保费也就越高了。

富德康健无忧守护版的保障期限有三种情况可供选择,一种是保到70岁,一种是保到80岁,最后一种是保到终身。

富德康健无忧守护版的选择面较广,可以很好地让消费者根据个人的保险预算来自由选取,不会因为买了保险而承受很大的经济压力。

缺点有哪些:

1、重疾赔付比例低

富德康健无忧守护版的重疾保障拥有5次赔付机会,每次都是全额赔付。

既然是一款可多次赔付的重疾保险,富德康健无忧守护版的赔付比例实在不能放在市场上比较,保障力度不太出色。

其余的多次赔付重疾险,赔付比例都是按次递加。经过递增之后的赔付比例最高能够达到180%,

如意金葫芦初现版重疾险很受大家认可,赔付比例按照20%保额稳步递增,最高可赔200%保额。

如意金葫芦初现版可以进行重疾额外赔,这一点很让人注意,一般情况下,被保人首次确诊只要没有超过60岁,那么就能够获得80%保额的额外赔偿。

除了有重疾保障之外,如意金葫芦初现版在轻中症和恶性肿瘤等方面的保障也是非常不错的,有需要的朋友看一下这篇文章吧:

《小心如意金葫芦初现版重疾险的这些缺陷,不然白花钱了!》baoxian.2239.com

2、轻中症保障力度一般

富德康健无忧守护版保障力度一般,对于轻症的赔付只有30%保额,中症赔付能够做到60%保额,看着还可以。

可是市面上众多的重疾险都是这种水准的,富德康健无忧守护版完全可以说是普普通通的。

现如今一些优秀的重疾险会在特定年龄设置额外赔,这样可以增强保障力度。

举个例子,凡尔赛1号重疾险,在60岁之前诊断出轻中症能够取得额外赔15%保额,其他保障也极为拔尖,想详细了解的可以看看学姐之前写的测评:

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》baoxian.2239.com

二、富德康健无忧守护版值不值得买?

归纳起来说,富德康健无忧守护版的基础保障比较周到,包括重疾、轻中症,保障内容不是很给力,没有很突出的地方。

对于年龄比较大、想要重疾保障的,可以考虑一下富德康健无忧守护版,在投保人的年龄限制上很宽松,六十五岁的老人也可以投保。

对于年龄和身体素质都不太影响投保的同时有更好的条件选择更多更好的重疾险的人,学姐不推荐把富德康健无忧守护版作为首选。

市面上做的出色的重疾险还是不少的,大家还需要再多对比一下,才能找到适合自己的产品:

《十大便宜好价的重疾险大盘点》baoxian.2239.com

以上就是我对 "康健无忧守护版属于消费型保险吗"的图文回答,望采纳!